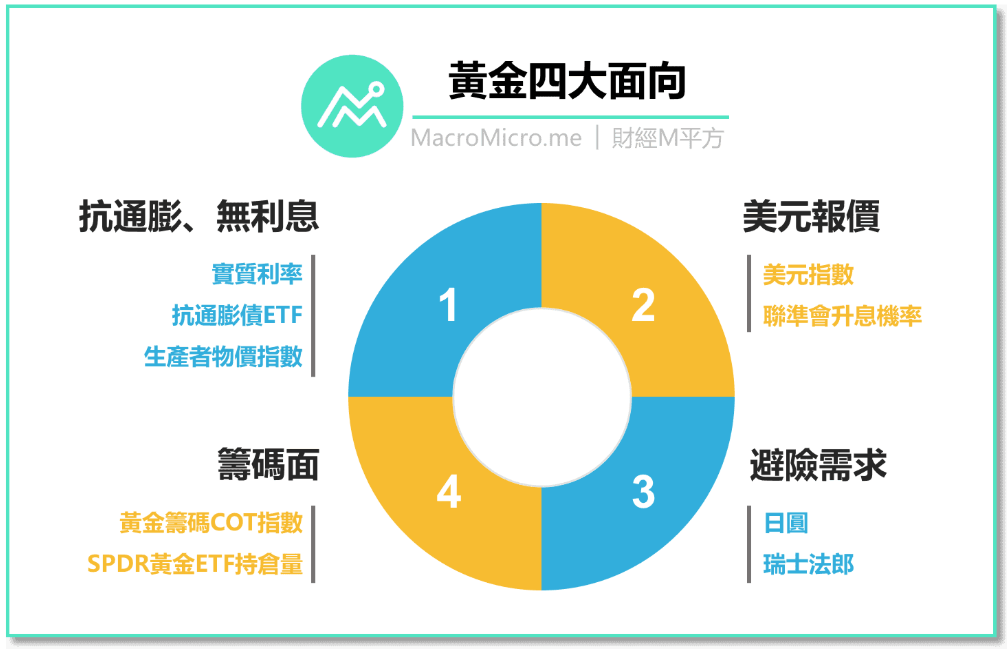

看完上一篇黃金的歷史,我們知道現今黃金已成為一般大眾熱愛投資的標的,而若希望了解黃金基本面,有哪些指標可以觀察呢?M平方在操盤人必看單元新增了黃金,為各位統整了幾個重要數據,並且依照這些因子計算出MM黃金基本面指數,提供大家做為參考依據。

我們將依黃金特性分類出以下圖表來說明,並將其影響因子列出:

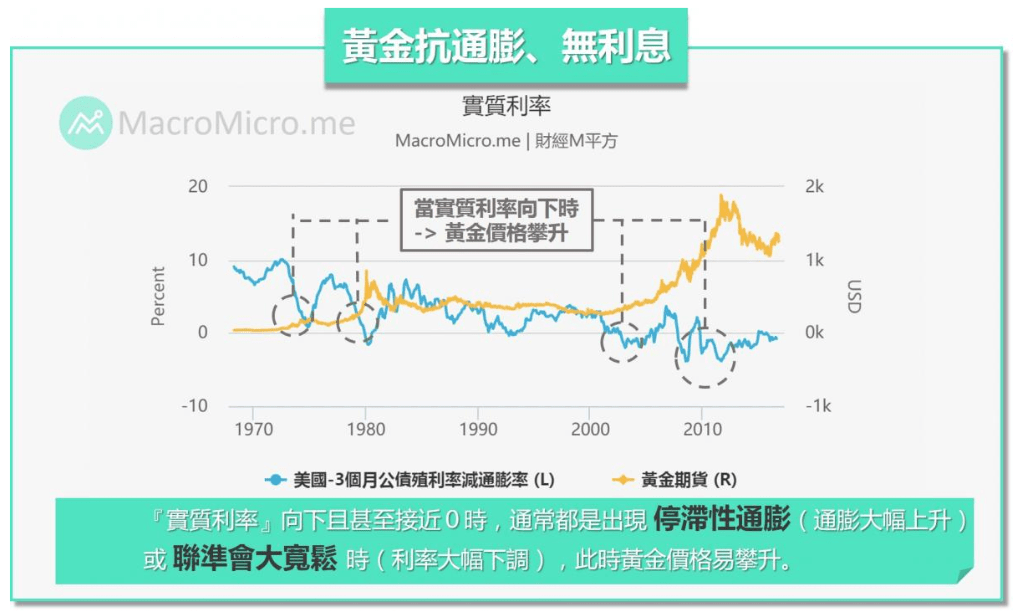

關係黃金兩大特性,實質利率是黃金最關鍵的基本面指標

黃金具有兩個重要的特性:

1. 抗通膨-當發生通膨時,貨幣容易失去原本的價值,但黃金不會,因此當通膨明顯走揚時,黃金同樣容易上漲。(黃金與通膨呈正向)

2. 沒有利息-貨幣存在銀行裡具有利息,較黃金具吸引力,因此,當利率走升時,投資黃金的機會成本就會愈大,黃金容易下跌。(黃金與利率呈反向)

而上述兩者時常同時發生,如通膨來時,央行為抑制通膨往往調高利率,而通膨下降時,也時常是寬鬆時期,利率易走跌。但是兩者對於黃金影響為不同向,黃金特性出現拉扯,到底這時候,黃金走勢跟誰有關?

我們可以運用「實質利率」來觀察兩方的力量:

實質利率=(名目)利率-通膨率

當利率、物價上漲:

通膨漲幅 > 利率漲幅 → 實質利率下降 → 金價漲(大通膨,抗通膨動機增強)

利率漲幅 > 通膨漲幅 → 實質利率上升 → 金價跌 (賺取利息動機增強)

當利率、物價下跌:

通膨跌幅 > 利率跌幅 → 實質利率上升 → 金價跌(抗通膨動機減弱)

利率跌幅 > 通膨跌幅 → 實質利率下降 → 金價漲(大幅寬鬆,賺取利息動機減弱)

根據以上分析,可以知道實質利率與黃金呈現反向關係。

從上圖可知,當實質利率下滑甚至低於 0 時,通常都是出現停滯性通膨(通膨大幅上升)或大寬鬆時 (利率大幅下調),此時黃金價格易攀升。如1970年代末期,物價大漲、實質利率持續探底,創造了一段黃金泡沫,不過後來Fed開始實施緊縮政策,打擊通膨,同時也滅了這個泡沫。

又如近十年,各國政府為了解決金融海嘯、歐債危機後造成的經濟緊縮,大量實施寬鬆政策,使得利率長期低檔震盪,黃金飆到歷史高峰,直到美國經濟逐漸好轉,升息預期上升,實質利率緩步走高,黃金也出現大幅回落。因此,同時考慮了黃金兩大特性的實質利率,將是觀察黃金最直接、最重要的基本面指標。

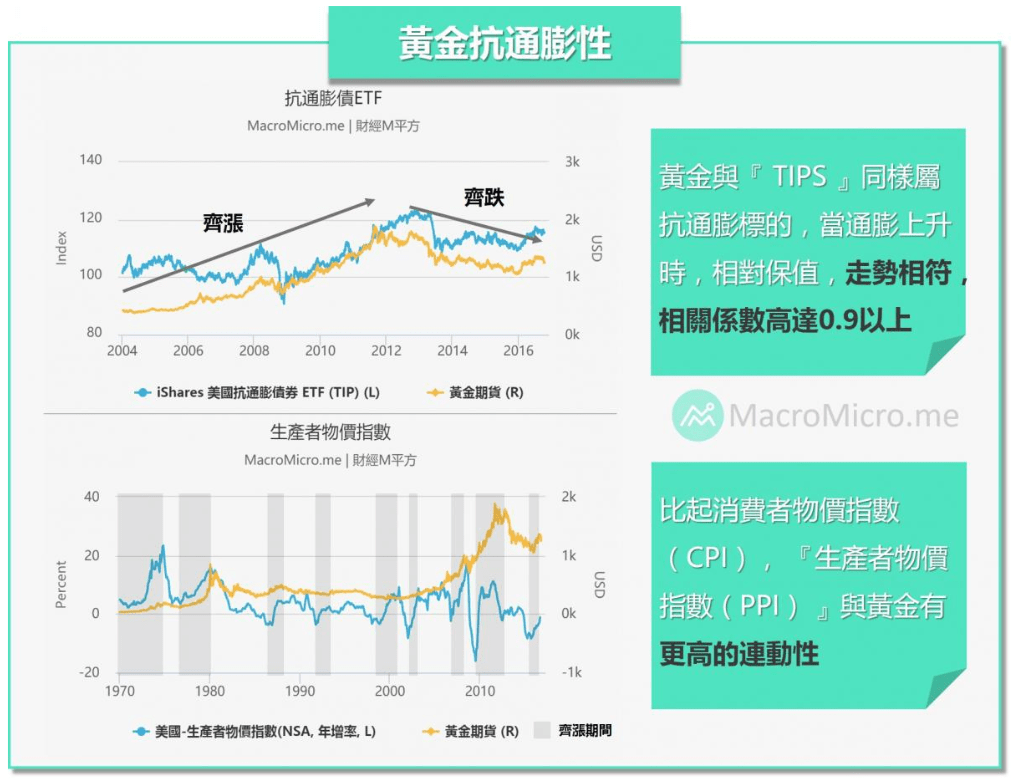

受到抗通膨特性影響,黃金和TIP、PPI密不可分

TIP 是 iShares 美國抗通膨債券 ETF,於 2003 年成立,追蹤巴克萊美國抗通膨公債指數(Barclays US TIPS Bond Index),此指數反應了整體美國抗通膨債券(TIPS)的表現,包含了各期的TIPS。TIPS是美國財政部首次於 1997 年標售的抗通膨債券,其本金與票息均依據消費者物價指數(CPI)隨時進行調整,因此有抗通膨的作用。黃金與TIP同樣屬於抗通膨的標的(下圖上),當通膨上升時,該兩項商品相對保值,走勢相符,相關係數高達 0.9 以上。

再者,觀察物價,根據M平方研究,我們發現觀察 PPI(生產者物價指數)比起 CPI(消費者物價指數)與黃金的連動性更高。它反映出商品與企業生產的成本價格變化,通常視為 CPI 的先行指標,因此, PPI 與黃金的走勢也相當相符(下圖下)。

黃金和物價有著正向關係。但各位也別忘了剛才所述,物價雖與黃金有正向關係,但當物價愈高時,聯準會也愈可能升息,持有黃金的機會成本也會愈高;因此,最終物價和黃金的走勢,仍需以實質利率為基準。

黃金以美元報價,和美元、升息機率反向變動

當美元升值,對於使用其他貨幣的需求國來說,黃金就變貴了,需用更多的貨幣換取美元去購買黃金,需求因此減少;而對於黃金供給國來說,為了賺取更多價值提升的美元,便會增加供給。黃金需求因而下降、供給上升,使金價下跌;反之,美元貶值時,金價上漲。簡而言之,黃金以美元報價,使得彼此有著反向的關係。

除了報價因素,美元與黃金在全球市場上具有相當的地位,同為國際儲備工具,維持著一定的替代關係,美元走強因此削弱黃金需求,反之亦同。這樣的替代性,也是導致彼此之間呈現反向的原因。實際將兩者2000年至今的年資料做迴歸分析,相關係數近 -0.79 的結果,顯示彼此間確實有明顯的負向關係。當然, 也會發生當他們同為避險功能時的情況,如 2008 年金融海嘯時,會同時增加黃金跟美元的需求,就會相對是同向,歷史上這種情況多發生在景氣衰退風險大幅增溫的時候。

而聯準會升息機率是近年影響美元變動的一大重要因子,在其他國家接連寬鬆的情況下,聯準會是否升息便影響美元走勢。當市場預期 Fed 將升息時,美元會偏多,因此呈反向變動的黃金就會跌,升息機率就成了間接影響黃金的重要指標了。

擁有避險特性,當市場不確定性升高,資金容易流向黃金

黃金與日圓、瑞士法郎一樣,是世界公認的避險資產,當出現極端事件,市場對於未來不確定性增高,資金就會大量投入避險資產,它們就會一同走升,因此,黃金與日圓、瑞士法郎基本上會有齊漲齊跌的情況,在觀察市場避險情緒時,可一同檢視。

為什麼日圓成為避險商品?

- 日本是島國、遠離歐美,相對不易受戰爭、政治、市場波動等因素影響。

- 日本是全球最大的債權國。

- 低利率使之成為融資成本極低的貨幣,長期被借去換去其他貨幣投資,當避 險情緒升高時,投資人拋售各大資產,換回日圓償還,使得日圓升值。

為什麼瑞郎成為避險商品?

- 瑞士是國際的永久中立國,不易受戰爭、政治等因素影響。

- 對外國人的存款採取非常嚴格的保密措施。

- 瑞士是經濟最發達、最富裕、人民生活水準最好的國家之一。

- 具有鉅額經常帳餘額,激勵瑞郎買盤。

- 充足的黃金儲備,助長貨幣的穩定性。

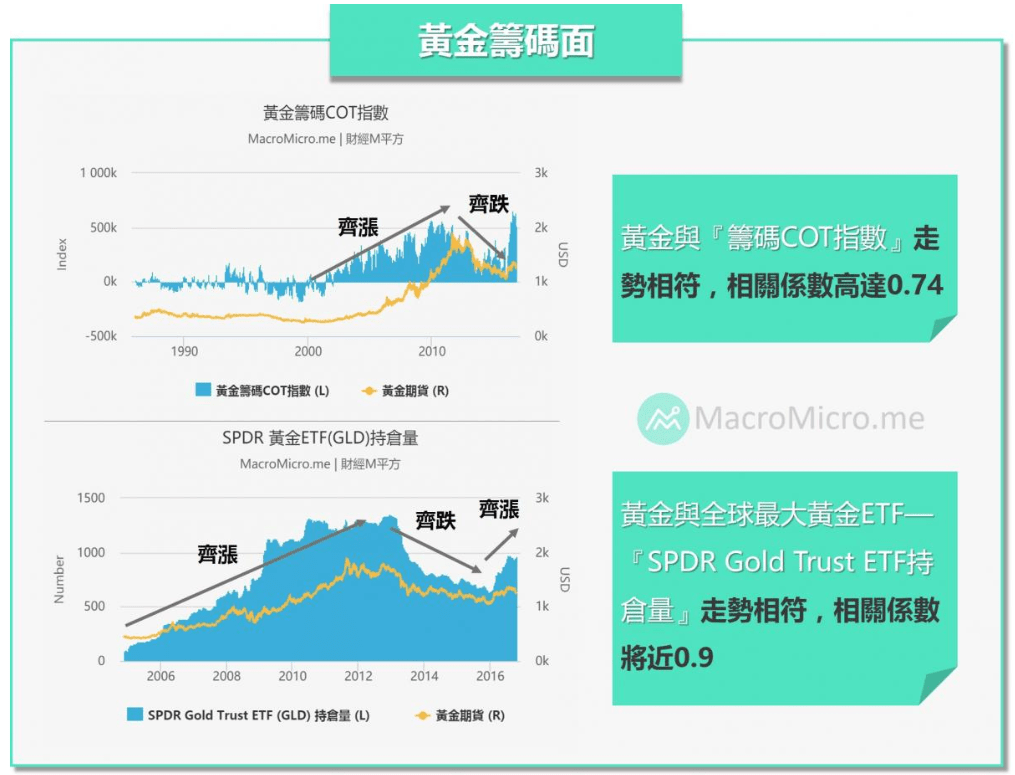

運用籌碼面,察覺黃金在市場上的多空走勢

籌碼面的指標代表著市場上投資人資金的布局,可以看出黃金在市場上的多空走勢,以下介紹兩個重要籌碼面指標:

黃金籌碼COT指數=COMEX 黃金期貨大額交易者投機者淨部位-避險者淨部位。其中投機者,意指非商業交易者,目的偏向投機性,而商業交易者則通常扮演避險角色,與實際狀況反向,因此兩者相減可明顯看出大額交易人的多空動向,向上,代表大型交易人對黃金市場看多,向下則表示看空。

SPDR黃金 ETF(SPDR Gold Trust ETF, 代碼GLD)由道富環球投資管理與 World Gold Trust Services(世界黃金信託服務公司)於 2004 年推出,目前是全球最大的黃金ETF,極具參考價值。持倉規模愈大,代表市場愈偏向多方,金價也愈容易高。

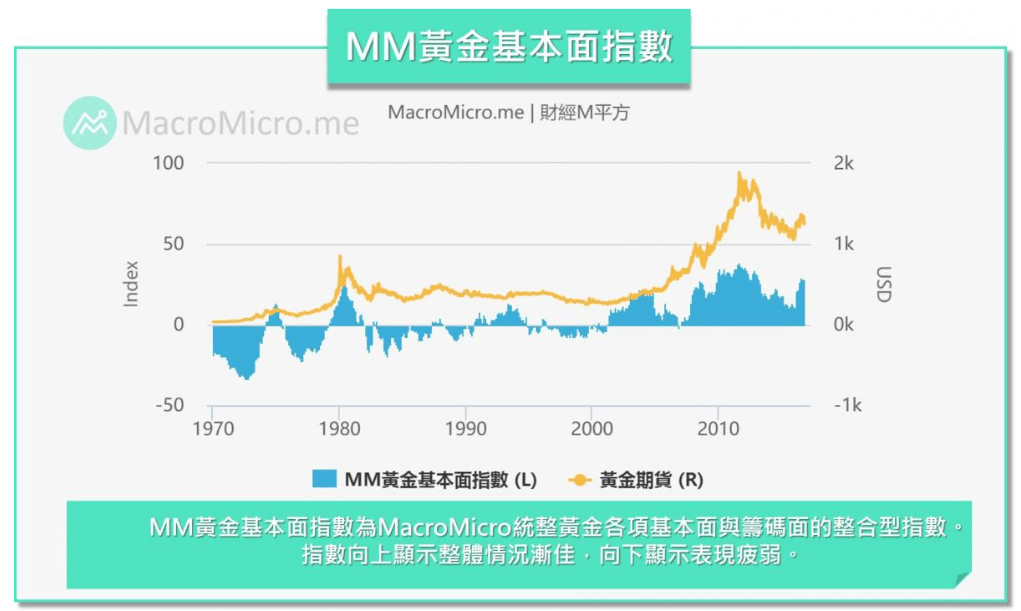

MM黃金基本面指數

統整以上,MacroMicro也編製了MM黃金基本面指數,此為統整黃金各項基本面與籌碼面的整合型指數。投資人可依此指數觀察黃金整體基本面的狀況,當指數向上時,顯示整體情況漸佳,向下顯示黃金近期表現疲弱。

今年以來,在美國升息暫緩、通膨緩起下,上半年MM黃金基本面指數自底部反轉向上,下半年雖通膨聲浪肆起,但美國升息聲浪同樣強勁,美元走強,MM黃金基本面指數於高檔小幅滑落,金價也跟著微幅衰退,預期未來觀察黃金走勢最須留意聯準會動態,如聯準會因通膨因素而開始調升利率,則黃金將不會有太強勁表現,各位可持續觀察此指數的走勢,來做為投資黃金的整合性參考。

MacroMicro/財經M平方是亞洲首家以總體經濟為出發點的投資資訊平台。我們擷取全世界各式各樣的經濟數字到資料庫,並透過統計分析找出數字與投資間的蛛絲馬跡,以友善的方式自動圖表化的呈現。

更多訊息請進入MacroMicro財經M平方官方網站