一、精選個案細部財務分析:

筆者投資的核心原則為「成長型選股,價值型進場」,本篇文章將針對2020年4月份合併月營收與2019年第四季、2020年第一季公布之季報篩選出來的公司中(備註:筆者進行A方案公司篩選時,尚有公司未公布2020年第一季季報),舉一家公司詳細介紹其財務狀況,這個月要跟大家介紹的是:宜鼎

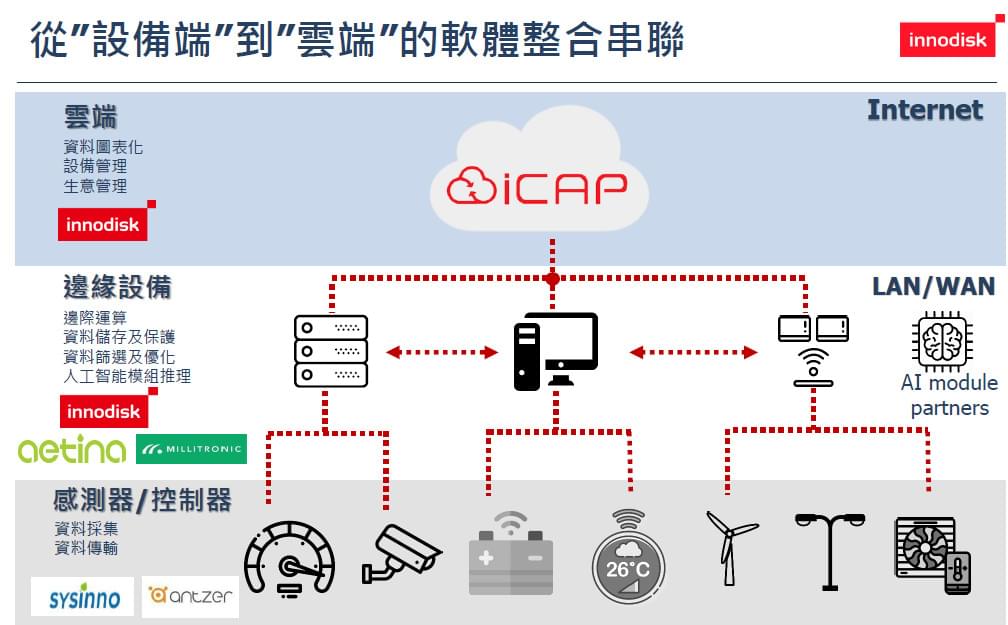

宜鼎是以服務為導向的工業用嵌入式儲存裝置和工業用記憶體解決方案的領導廠商。在人工智慧(AI)、物聯網(IoT)、5G大趨勢的浪潮之下,宜鼎整合工業電腦周邊設備、技術及智慧應用軟體,串聯AIoT深度學習、邊緣運算、資料加速、傳輸與儲存等工業智能化技術,近年來佈局該趨勢之下的四大領域:智慧監控、智慧工廠、智慧醫療、智慧車載

宜鼎銷售區域分布蠻分散的,無過度集中的問題,內銷台灣佔比約2成,外銷歐洲、美洲佔比各約2成,亞洲區3成

宜鼎的客戶超過三千家,其中前十大客戶營收比重僅2成左右,顯示營收來源相當分散。這當中不乏與國際知名大廠的合作,像去年(2019)開發出的InnoAGE SSD(固態硬碟)就內建微軟 Azure Sphere,這款SSD是全球第一款專為AIoT架構設計的SSD產品,可以透過韌體來回校調,開啟邊緣與雲端溝通機制,使SSD可接收來自使用者的命令,為InnoAGE SSD提供強大的安全及管理性能

宜鼎每年投入研發費用佔營收比例約在1.5%~2%,在工業用嵌入式儲存裝置和工業用記憶體解決方案領域是技術領先的供應商,像在工業用記憶體模組依據使用的不同環境而有不同的對應技術,如塗層保護技術、側面填充技術、工業級寬溫技術、強固技術、軍用級客製化,並且在2018年所有DDR4產品皆導入抗硫化為標準配備;在工業用嵌入式儲存裝置方面,SSD產品也從SATA Ⅲ 轉入 PCIe 並帶有 NVMe 技術特徵的高速產品、推出AIoT 架構設計的SSD;在工控周邊產品方面,推出AI加速模組,使用Intel Movidius VPU的類神經網路運算,能大幅強化影像運算程序,無論是臉部識別、車牌識別和其他機器視覺的應用,提升效能最多可提高30倍

宜鼎另外一塊值得期待的是,進入 AIoT 的時代,開始發展軟體服務,像iCAP雲端管理平台、iOpal 資料加密軟體、iCover 系統備份與還原軟體、iSmart設備SSD與DRAM監控管理軟體、iTracker SD與USB 儲存裝置監控管理軟體。歷經三年軟硬整合,奠定朝向AIoT方向發展,公司定調營運方針為「創造服務的價值、推動營運智能化」

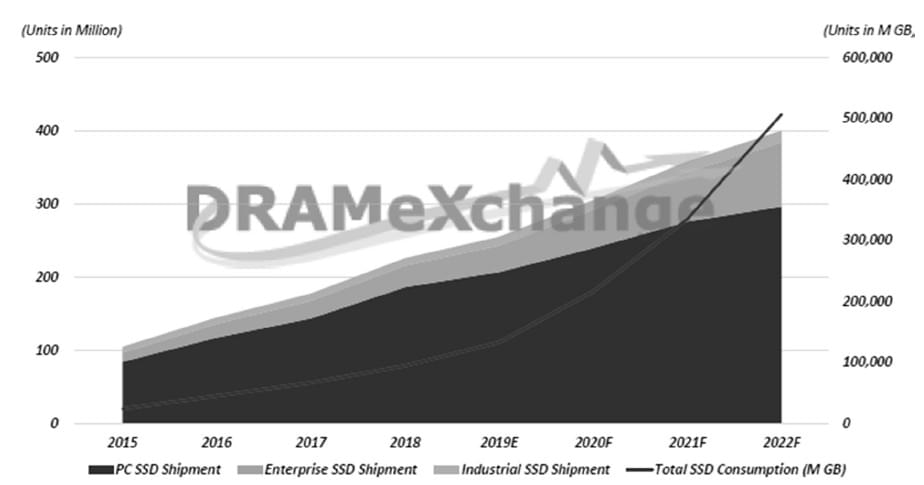

接著來看產業趨勢,SSD市場應用領域可包括企業用伺服器系統(Enterprise)、消費者終端應用、嵌入式系統應用(Embedded)等三大領域。上圖是市場預估從2015年~2020年,SSD的出貨成長率,從圖中可以發現企業用伺服器SSD與工業用SSD持續成長。另外在工業物聯網(Industrial IoT;IIoT) 根據市場研究公司 MarketsandMarkets 最新調查報告顯示,預估2018年~2023年的五年間複合年成長率(CAGR)為7.39%

這次會選擇宜鼎來做介紹的主要原因是因公司積極佈局AIoT與5G的相關應用,未來的成長動能會是來自於AIoT+邊緣運算,而2019年是宜鼎正式跨入AIoT領域的元年,並將有實體產品開發完成導入量產,陸續推出AIoT應用方案,並持續投入大量研發資源,宜鼎未來3年值得期待;而可能風險來自於NAND FLASH 料源的取得、開發消費性產品的廠商轉至工控市場搶市佔率(競爭者變多),不過整體而言,工控儲存裝置的特色是少量多樣與客製化,宜鼎長期專注在工控市場,在整體NAND FLASH市場中屬於利基型,工控市場首重穩定性、資料安全性,以及符合各種嚴苛環境需求,因此工控市場的技術門檻相當高,競爭者也不容易進入此領域

以上是針對宜鼎產品現況與未來成長性、可能風險分析,接下來分析宜鼎財務細節

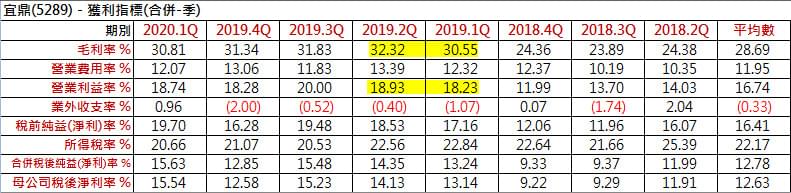

從年度成長性資料可以看出,宜鼎雖然2019年營收年增率呈現衰退,不過因為產品組合轉佳,毛利率大幅揚升,使得代表本業經營績效的營業利益成長率連續三年雙位數成長,除了營收之外,與損益相關的基本面評價指標,如營業毛利成長率、營業利益成長率、稅前淨利成長率與稅後淨利成長率均呈現連續三年的雙位數成長,反應在2019年每股營業利益與每股盈餘都創下公司歷史新高,遠高於平均數非常多,代表宜鼎目前營運動能強勁

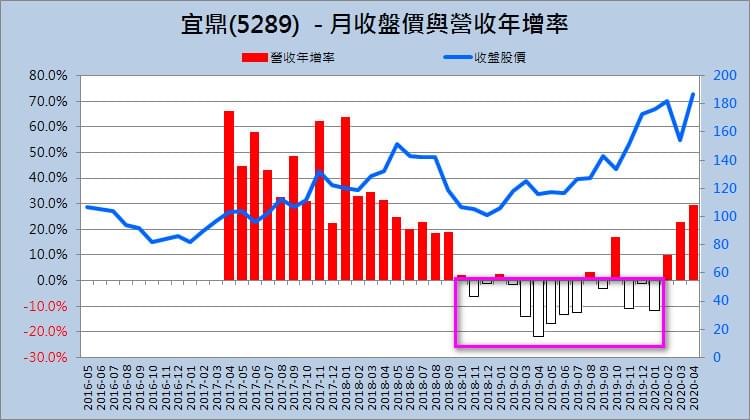

從季度成長性資料可以發現, 宜鼎2019第三季與第四季營運開始走差,這時候股價也正進行探底,在2019年第一季與第二季,雖然營收仍呈現衰退,不過因為產品組合的改善,營業毛利成長率與代表本業經營績效的營業利益成長率再度轉為正成長,此時股價也完成打底,伴隨業績的走高,2019年底股價創波段新高,而此營運成長態勢也一直持續至2020年第一季,從這邊也可以知道宜鼎短中期營運成長動能強勁

在確認完成長性狀況之後,緊接著要看的就是經營階層的管理績效是否能維持穩定(備註:趨勢向上為極品)。從年度資料可以發現,宜鼎在2019年正式跨入AIoT元年,並且有實體產品開發完成導入量產,陸續推出AIoT應用方案,反應在2019年經營績效-毛利率與營業利益率-均創公司掛牌來新高,也遠優於近八年平均值

上述有提到宜鼎在2019年第一季營運走出谷底,在當時候毛利率、營業利益率受惠產品組合轉佳,使得經營績效也都呈現走升的表現,截至最新公布的2020年第一季之經營績效,也處在近八季相對優異的表現,也都高於近八季之平均數,顯示公司短期保持不錯的經營績效

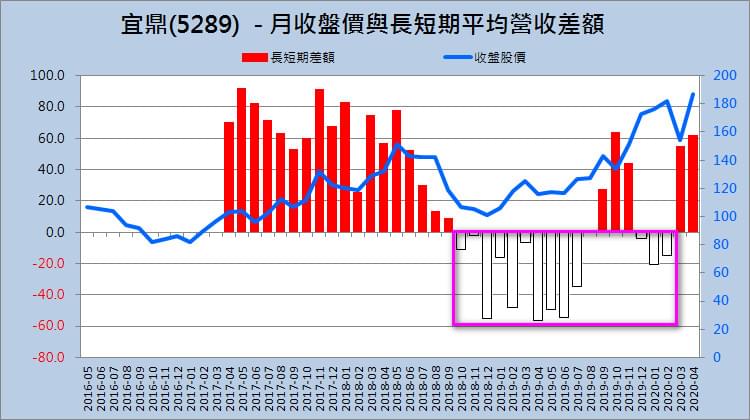

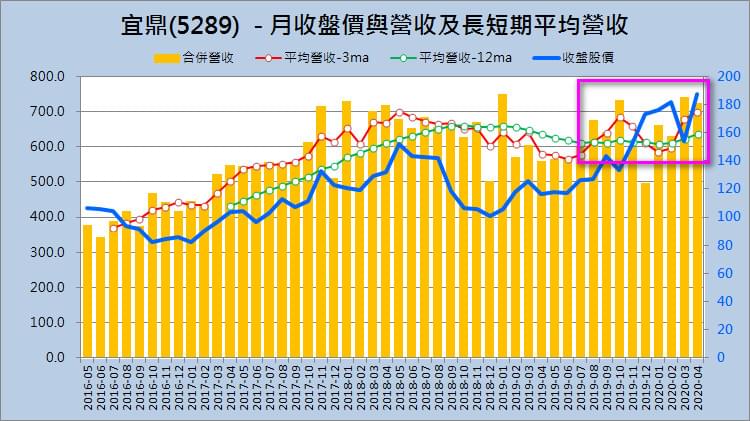

攤開合併月營收來看,宜鼎合併月營收從2018年11月開始,就轉為年衰退,延續到2019年底營收並沒有太大的起色,這也使得這段期間「短期平均月營收-長期平均月營收」呈現負值的時間居多,並且3個月平均月營收趨勢線也會在此時同步向下慣穿12個月平均月營收趨勢線。宜鼎目前合併月營收年增率已連續三個月呈現雙位數正成長,使得長短期平均合併月營收之差額呈現正值,且3個月平均月營收趨勢線也在12個月平均月營收趨勢線之上,代表長期趨勢之12個月平均月營收趨勢線斜率持續向上攀升,代表宜鼎短期營運成長動能強勁

從上述合併月營收與經營績效分析可知,宜鼎在2019年正式跨入AIoT領域之後,因AIoT相關的產品毛利率較佳,從經營績效可以合理推估公司在2019年有挑單在做,所以在2019年下半年雖然營收仍呈現年衰退,但整體產品組合表現優於以往,所以整體營業利益才會呈現成長的趨勢

在投資一家公司前,筆者最注重的就是現金流量表與資產負債表,因為如果要做中長期投資,一定要衡量一家公司有沒有能力靠本業經營來賺取現金流度過寒冬,以免遇到銀行雨天收傘而出現短期營運周轉困境(黑字倒閉)的狀況。這部分要檢視的就是金融負債與現金流的狀況

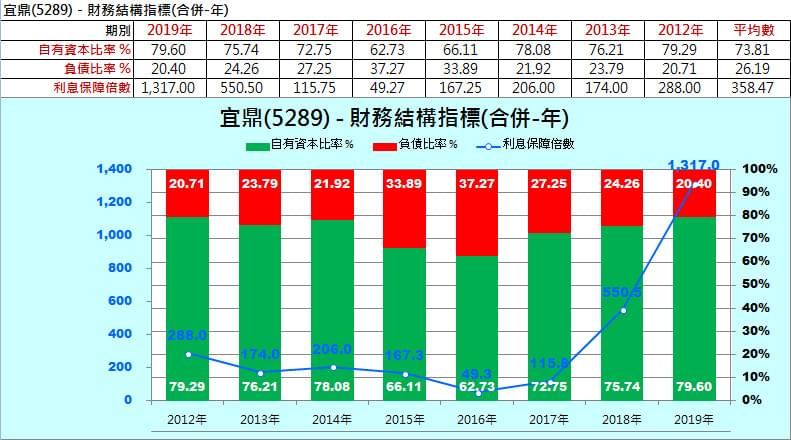

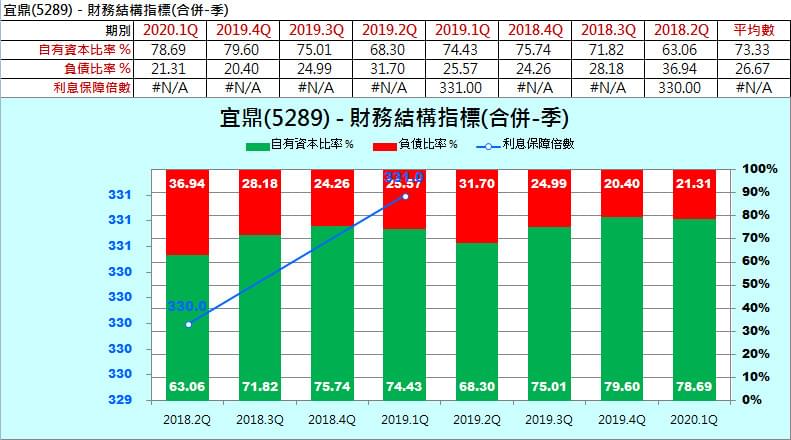

檢視宜鼎自有資本比率與負債比率,從年度資料與季度資料可以發現,宜鼎近八年都以低負債的方式在經營公司,而以較嚴格的指標「財務成本 / 營業利益」狀況來看,本業每100元的獲利拿出不到1元去支付利息,換句話說有計息之負債並不會造成宜鼎的營運壓力,而這也反應在公司「利息保障倍數」表現上也不錯,結論就是宜鼎在景氣不好或公司營運走下坡時,完全不會有銀行端相關的利息支出,而造成營運上的負擔

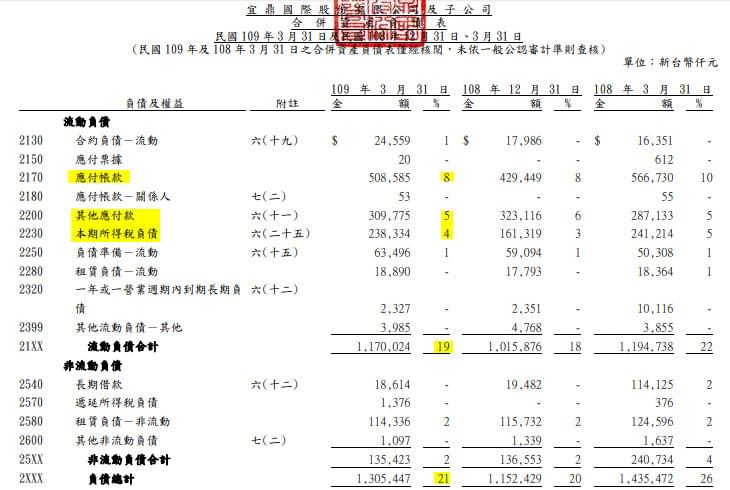

檢視2020年第一季資產負債表,可以發現21% 的總負債,主要是以19% 流動負債為主,而流動負債中主要是來自於17% 應付款、其他應付款及所得稅負債,因此宜鼎的21% 負債是可以放心的

上表是筆者以宜鼎最新公告2020Q1資產負債表中,挑選出與金融負債有關的科目統整成簡表給投資人看。細部查核實際與金融借款有關的總額佔淨值比例(即借款依存度)為0.4%(筆者若要下大部位的公司,該項指標的標準是要小於30%),代表宜鼎銀行端的總負債只佔淨值0.4%,公司沒有過度融資的問題,這也反應在前述分析之利息支出佔營業利益也不大 (備註:該項指標高不代表公司會倒閉,但肯定會造成本業上營運的負債,因為代表公司的獲利中,有一大部分會被利息吃掉)

台灣科技業經營階層有時候會陷入盲目的擴充產能與設備,因此筆者會仔細地去檢視「(折舊+利息) / 稅前息前折舊前淨利」,依筆者的經驗很多製造業公司本業經營很容易被「折舊與銀行利息」壓的喘不過氣,這項指標筆者的上限是40%(最佳要小於20%)。上述分析有提到宜鼎完全沒有銀行端相關的利息費用,而把造成擴充產能與設備產生的折舊費用算進去的話,近八季整體「利息折舊負擔」也都小於在20%,表現非常優異

統合上述財務成本、借款依度與利息折舊負擔分析,這三項指標顯示出當景氣衰退來臨或公司營運不佳時,宜鼎與融資相關之金融借款、擴充產能與設備產生的折舊費用完全不會對本業經營造成壓力

再確認完資產負債表的狀況之後,緊接著要確認的就是現金流量表的狀況。宜鼎長年來都保持自由現金流量流入(2013年除外),且營運現金佔稅後淨利比率平均也都有96%(近兩年均達100%以上),代表該公司的盈餘品質不錯

考量公司是否有過度資本支出(擴充廠能與設備)的另一個評價方法,就是從現金流量表來做評估,筆者會以「資本支出占營收、稅前淨利與營運現金流占比」來衡量,最常使用的是「資本支出 / CFO」(備註:負號紅字代表資本支出現金流出),可以發現宜鼎「資本支出 / CFO」近五年都在55%以下,以製造業來說,該項指標小於70%就已經很不錯了,代表公司不會盲目的擴充產能與設備,而是會依據公司現有的自由現金流量狀況做審慎的投資,以五年的平均值來看,宜鼎是小於20%,表現非常優異

無論是年度資料或是季度資料,其流動比率與速動比率均沒有管理失控的問題

企業在進口原物料到生產出產品賣出去後,最需要注意的問題就是是否有過多的現金卡在存貨與應收帳款上,導致公司發生現金營運週轉的問題。可以想像的是一家公司的營業額越做越大,其存貨與應收帳款也勢必會跟著同步增加,只要相對於營業額(或銷貨成本)比值不要超過2成以上的失控,筆者認為就無需太過擔心,而這個問題只要檢視「存貨週轉率(亦即平均銷貨天數)」與「應收帳款週轉率(亦即平均收現天數)」即可知道,從年度的狀況來看,2019年平均銷貨天數是近八年來表現最佳的一年,而CCC天數拉長是因為付款天數縮短造成的;若以最新季度資料來看,平均銷貨天數與近八季平均值相當,代表存貨管理沒有失控的問題,而CCC天數拉長也是因為付款天數縮短造成的,筆者猜測可能是因為武漢肺炎的關係,導致被供應商要求縮短付款時程,總結來說從最新季度資料觀察宜鼎在存貨與應收帳款沒有管理失控的問題

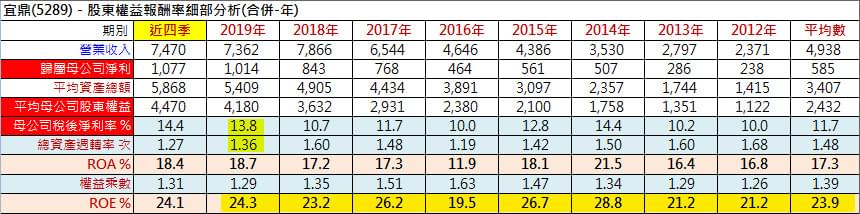

最後要跟投資人說明的是一家公司的股價成長來自於內涵價值(股東權益)成長,而內涵價值成長與公司股東權益報酬率(ROE)習習相關,而透過ROE也能了解公司運用股東資金創造獲利的效率。從上表可以發現宜鼎近八年ROE都在20%以上,從杜邦分析來看,宜鼎的經營屬中獲利、中週轉與低負債的營運模式,近四季ROE仍保持在20%以上,表現非常優異

在《巴菲特原則》一書中有提到透過金融負債與股東權益來評價經營階層使用公司資金的報酬率狀況,巴菲特認為「稅後總資本報酬率」長期在12%以上,表示經營階層運用資金的效率不錯,如上表所示,宜鼎近五年稅後總資本報酬率都在17%以上,代表經營階層運用資金的效率不錯

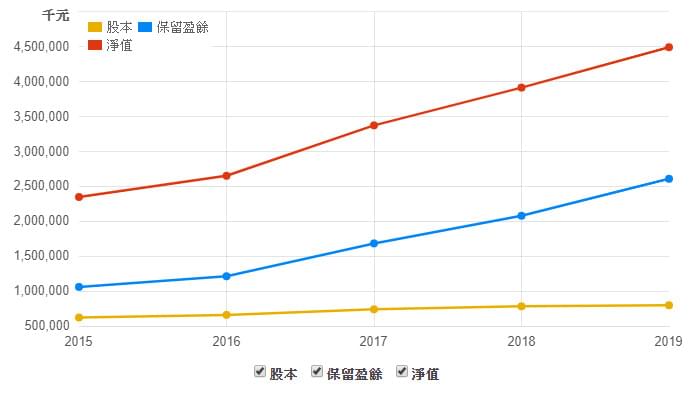

由淨值、股本與保留盈餘的關係中可以看到,宜鼎近年來淨值的成長來自於保留盈餘的成長,這部分就是本業持續獲利帶來的經營結果

綜合以上分析,筆者給宜鼎的評等如上表,合併月營收年增率過去六個月曾經出現單月負成長,因此給了BB級評等;另外近六季的自由現金流量有一季是呈現淨流出,但累計數是呈現淨流入,所以也給了A級評等,其餘相關指標都表現非常優異,獲得了AA級評等

以上就是這個月針對宜鼎從近期營收狀況、經營績效與資產品質的細部分析,提供給投資人參考。

本文以上之分析是個人對投資的研究,不代表任何立場與投資買賣建議,文中觀點完全主觀,過程難免有錯,內容僅供參考

利益揭露

截至本報告出刊時間,筆者並未持有宜鼎股票

二、2020/04月份總體經濟指標追蹤

2020/04月總體經濟追蹤出現了二顆紅燈,與2020/03比較,警示燈號多了一顆紅燈,美國個人耐久財消費支出年增率雖然出現了衰退,不確定是否為單一月份之影響,因此需要再多觀察一個月

這個月紅燈的重點如下:

- 美國耐久財新接訂單年增率已出現連續八個月衰退的現象,從去年的美中貿易戰,再到今年的武漢肺炎疫情影響,最終反應在美國市場製造業新接訂單的衰退,尤其是在歐美進行封城之後,新接訂單創下近五年來最大的衰退

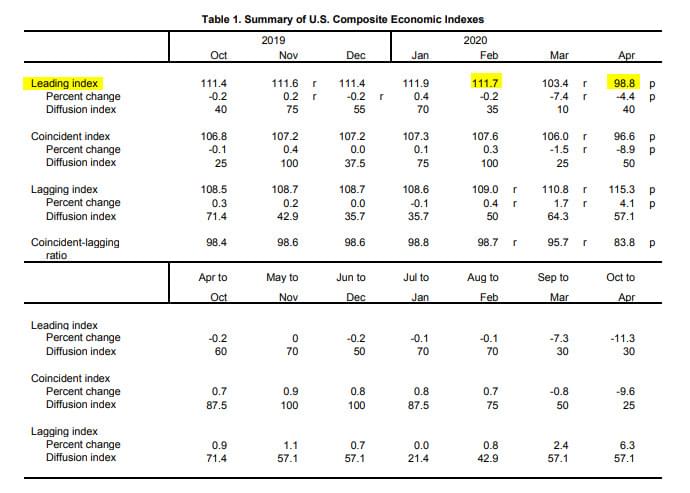

- 美國領先指標從2月份111.7下滑至4月份98.8,近兩個月的跌幅已超過10%以上,從近二十年來的回測資料發現,只要美國領先指標跌幅超過10%以上,未來還會有一段不小的跌幅

以上是這個月總體經濟追蹤的結果,從武漢肺炎疫情發生之後,美國FED祭出來史無前例的無限量化寬鬆與購買高收益債券(垃圾債),來解決金融市場流動性問題,而股票市場因貨幣政策也走出了一段35%以上的反彈行情,從美國領先指標與消費市場的狀況來看,目前股票市場與總體經濟的現況是脫勾的,筆者會建議投資人仍要保守以對,畢竟目前股票市場的估值仍是不便宜。如果目前是完全空手狀態的投資人,若是未來股市跌到8500點以下,台股的估值相較是較為合理(但還不到便宜),我認為是可以開始建立小於20%的部位,但若是您在股市已有20%部位的投資人,我會建議您耐心等待底部的訊號到來

以上是這個月總體經濟追蹤與未來操作策略的建議,提供給投資人參考