一、精選個案細部財務分析:

筆者投資的核心原則為「成長型選股,價值型進場」,本篇文章將針對2020年七月份合併月營收與2020年第二季公布之季報篩選出來的公司中,舉一家公司詳細介紹其財務狀況,這個月要跟大家介紹的是:信邦

信邦是國內連接線組加工製造及連接器代理買賣之專業廠商,除了提供電子零組件整合設計與製造服務,亦代理全球前十大連接器製造商 Hirose 的連接器產品,為其在東南亞地區的最大代理商

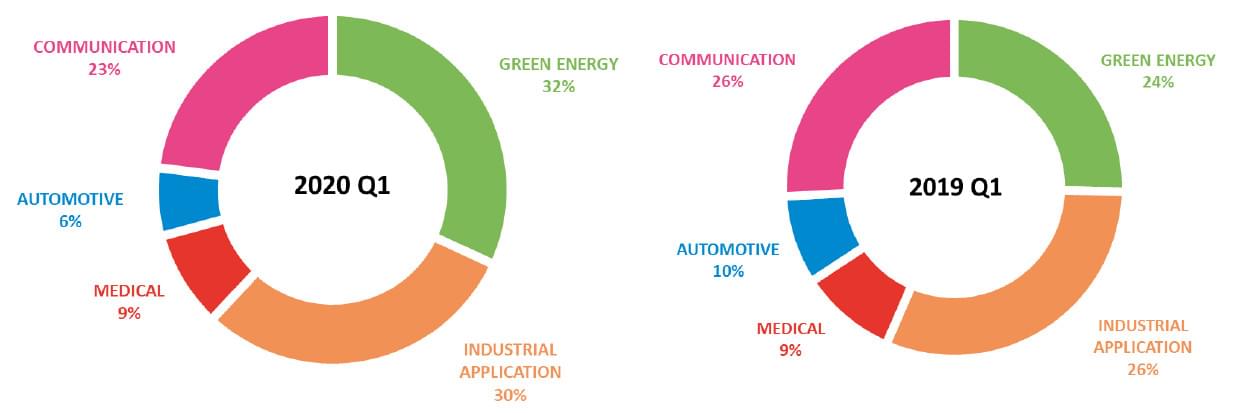

信邦產品應用範圍廣泛,涵蓋綠色能源(Green Energy)、工業應用(Industrial Application)、通訊相關(Communication)、醫療保健(Medical)與汽車(Automotive) 五大領域,主要以利基型市場為主要發展重心,產品少量多樣,以客製化的訂單模式提供客戶完整的解決方案。信邦2020Q1產品組合綠能佔32%、工業應用佔30%、通訊佔23%、醫療佔9%與車用佔6%,與2019Q1產品組合相比,綠能與工業應用明顯成長

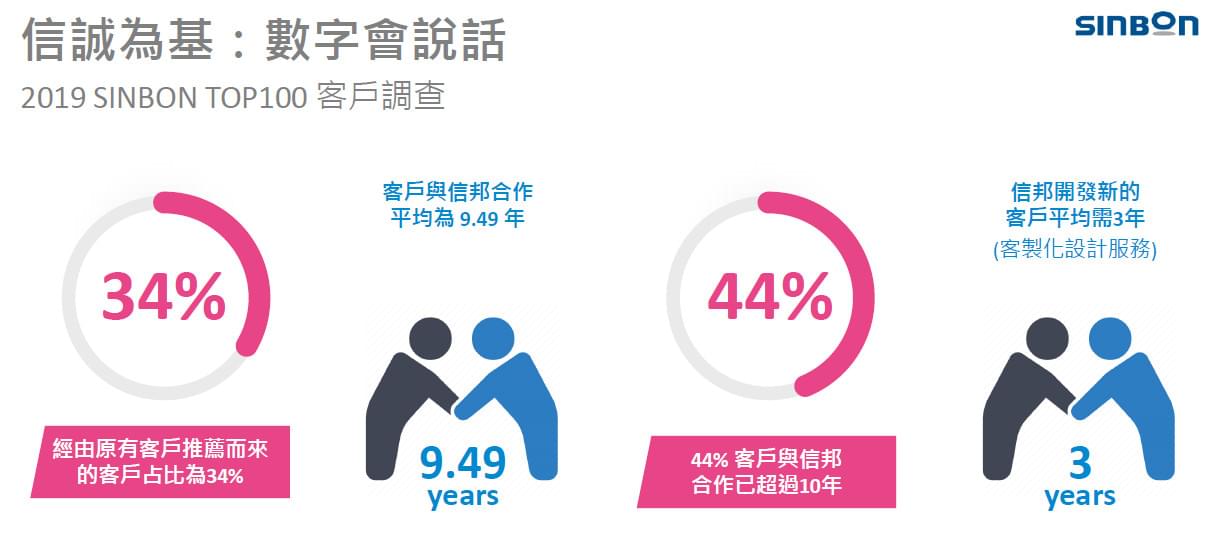

信邦2019年銷售區域中國佔56.5%(27%銷售給美/歐/日/韓企業)、美國佔18.7%、歐洲佔6.7%、台灣佔5.75%、其他佔12.35%(日本3%)。信邦客戶涵蓋群分散,客戶超過300家以上,客戶風險不高,最大只佔7.7%,並且客戶黏著度高,與信邦合作平均為9.49年,另外有三分之一舊客戶介紹新客戶給信邦

信邦新建廠策略不是以降低成本為方向,而是持續朝著貼近客戶,提升服務價值與品質穩定方向發展,所以新廠設在美國與匈牙利。另外,中國內需並不會因美中貿易戰而衰退下去,所以中國新廠也會擴建起來

在政治風險方面,雖然美中貿易戰不會在短期內結束,不過信邦在歐、美、台灣等地都設有生廠據點,訂單調度的彈性大

信邦未來成長動能聚焦在新產品包含智慧醫療、智能運輸、綠能、機器人、智慧城市等,以下簡單介紹幾項產品給投資人參考

車用包含智能電動車、車用感應LiDAR、電動腳踏車,在電動車方面,EV成長趨勢明確,充電產品套數將倍數成長,中國最大電動車廠商的充電樁與充電槍是由信邦提供,未來幾年因美中貿易戰之關係無法進口,會持續與信邦合作。在電動腳踏車方面,在武漢肺炎爆發之後,歐美對個人交通運輸需求大幅提升,電動腳踏車中長期趨勢是往上走的,信邦在電動腳踏車的貢獻從原本的電子組件擴大到現今的整車組裝,在台灣苗栗生產,交貨歐洲

車用包含智能電動車、車用感應LiDAR、電動腳踏車,在電動車方面,EV成長趨勢明確,充電產品套數將倍數成長,中國最大電動車廠商的充電樁與充電槍是由信邦提供,未來幾年因美中貿易戰之關係無法進口,會持續與信邦合作。在電動腳踏車方面,在武漢肺炎爆發之後,歐美對個人交通運輸需求大幅提升,電動腳踏車中長期趨勢是往上走的,信邦在電動腳踏車的貢獻從原本的電子組件擴大到現今的整車組裝,在台灣苗栗生產,交貨歐洲

綠能應用方面,信邦風電產品市佔40%,全球主要風電機廠GE、Vesta、Siemens及中國金風都是信邦客戶。信邦風電產品陸續從線束切入PCBA及小機櫃整組出貨,模組化服務對提高客戶的黏著度有幫助,2018年風電產品類別中PCBA與機櫃佔比達33%,離岸風電市場在未來五年將全球性擴張,特別是亞洲地區,預測中國在2021~2022年將大幅新增裝機容量;北美地區目前的新增裝機容量約佔全球總量的8%,2023年將增長到22%

醫療應用方面,出貨動能將以防摔氣囊帶、外骨骼機器人及智慧藥櫃為主,而參與正凌募案將有助信邦從高階儀器到醫美、醫療輔助器材與病毒檢測

在通訓應用方面,代理Hirose連接器,信邦有望以高通的 sub6-GHz 產品出貨給電信商

工業應用包含機器人、機器狗、智慧倉儲、智慧物流、IoT智慧城市等應用。信邦受惠AMAZON持續添購自動化倉儲機器人與自動化、半導體相關連接器滲透率提升,加上新產品包括機器人、機器狗結合AI相關應用,加速切入智慧物流與智慧城市;在智慧大樓方面,可以感應陽光調節玻璃顏色,達到室內省電的效果。公司預估新創產品的成熟期會落在2020年,屆時對公司營收會有明顯的幫助

這次會選擇信邦來做介紹的主要原因是因公司綠能產品受惠風電需求、汽車電動車與電動腳踏車成長動能明確、醫療產品市佔提升及5G帶動通訊產品需求,以中長期5年的發展來看,是可以樂觀看待的。需要注意的風險是未來武漢肺炎是否會再度爆發影響終端市場整體需求,以及未來武漢肺炎仍嚴重的話,那美國與中國是否還會停工,而影響到與客戶的合作開發進度

以上是針對信邦產品現況與未來成長性、可能風險分析,接下來分析信邦財務細節

從年度成長性資料可以看出,信邦從2012年至2019年每年營收均在成長,代表本業的營業利益成長率只有在2017年呈現近乎損益兩平的表現之外,其餘年度也是每年都在成長,而稅後淨利年成長率也是每年都在成長,以每股營收來看,其這八年來年複合成長率為6.2%,每股營業利益之年複合成長率為13.0%,每股盈餘之年複合成長率為14.3%。信邦2019年每股營收、每股營業利益與每股盈餘均創公司新高,也都高於近8年平均數非常多,代表營運動能強勁,是一檔不折不扣的穩健成長股

以信邦還原月線圖 2012年1月收盤價12.34元,2019年12月收盤價120.35元做計算,這7年間的年複合報酬率為38.5%

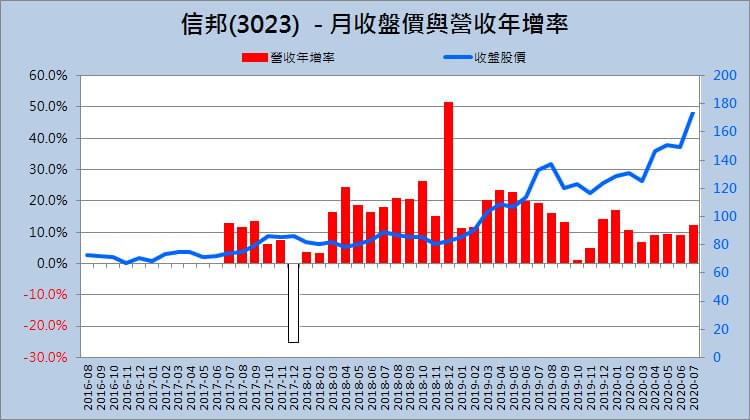

從信邦季度成長性資料可以看出近八季營收成長率仍維持每季成長的態勢,代表本業之營業利益率只有在2019年第四季因提列員工獎金等費用,致使營業費用率高於同期季度,使營業利益成長率轉為衰退,不過近兩季與損益相關的基本面評價指標,如營收成長率、營業毛利成長率、營業利益成長率、稅前淨利成長率與稅後淨利成長率都維持成長,尤其代表本業經營績效的營業利益成長率甚至連續兩個季度呈現雙位數成長,從這邊也可以知道信邦短中期營運成長動能強勁,反應在信邦的股價,除了三月份因COVID-19短暫的空頭影響,使股價滑落到100元之下,截至八月份目前股價已創下公司掛牌以來的新高

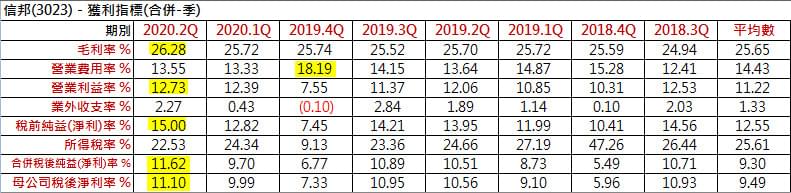

在確認完成長性狀況之後,緊接著要看的就是經營階層的管理績效是否能維持穩定(備註:趨勢向上為極品)。從年度資料可以發現,信邦近八年來毛利率因組品組合改善,有逐年成長的趨勢,尤其是在2016年突破24%以後,使營業利益率站上雙位數10%以上,而近一年2019年無論是毛利率、營業利益率與稅後淨利率都能保持在高水準的表現

從季線經營績效可以看到2019年第四季因提列員工獎金等費用,使營業費用率創近八季新高,致使代表本業經營績效的營業利益率創下近八季新低,所幸近一季2020年第二季,毛利率、營業利益率、稅前淨利率與稅後淨利率均創下近八季新高

從近八年與近四季可以發現信邦的經營績效除了非常穩定之外,而且是有持續成長的趨勢,顯示該公司經營非常優異

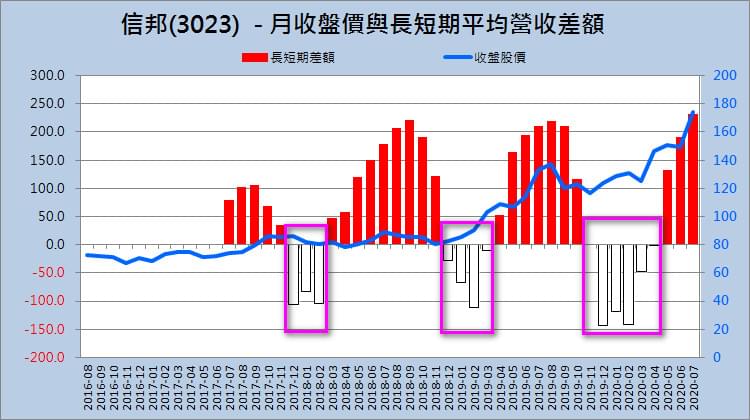

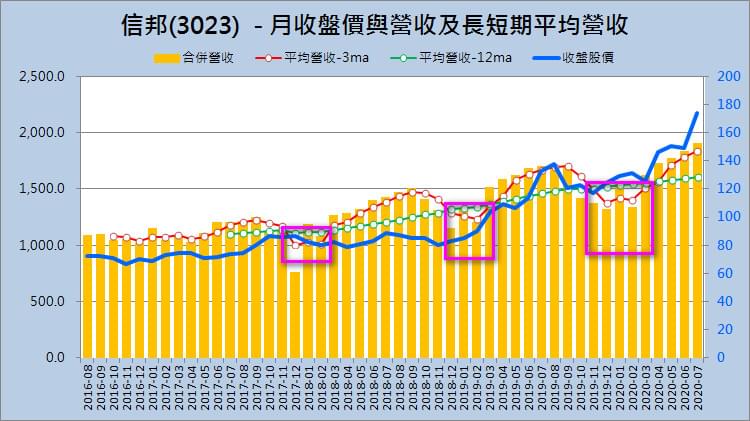

從營收年增率的長條圖可以發現,近三年信邦只有在2017年12月營收年增率出現衰退,其餘每個月份都維持營收年增率成長,而且最新一個月份2020/07還有雙位數成長,代表信邦的訂單非常的穩健且持續擴大中。不過從長短期平均營收差額的長條圖可以發現,信邦每年年底至隔年的第一季「3個月平均月營收(稱短期平均營收)- 12個月平均月營收(稱長期平均營收)」差額會呈現負值,這期間代表的就是信邦的營收淡季,也使得3個月平均月營收趨勢線在每年年底至隔年的第一季都會向下慣破12個月平均月營收趨勢線。而2019年底~2020年第一季這樣的淡旺季效應也沒有例外,2020/04走出營收淡季, 使3個月平均月營收趨勢線向上突破12個月平均月營收趨勢線,並且因每年第二季與第三季都是信邦的營收旺季,所以這期間3個月平均月營收趨勢線斜率陡峭,而目前正值第三季,信邦短期營運成長動能強勁

在投資一家公司前,筆者最注重的就是現金流量表與資產負債表,因為如果要做中長期投資,一定要衡量一家公司有沒有能力靠本業經營來賺取現金流度過寒冬,以免遇到銀行雨天收傘而出現短期營運周轉困境(黑字倒閉)的狀況。這部分要檢視的就是金融負債與現金流的狀況

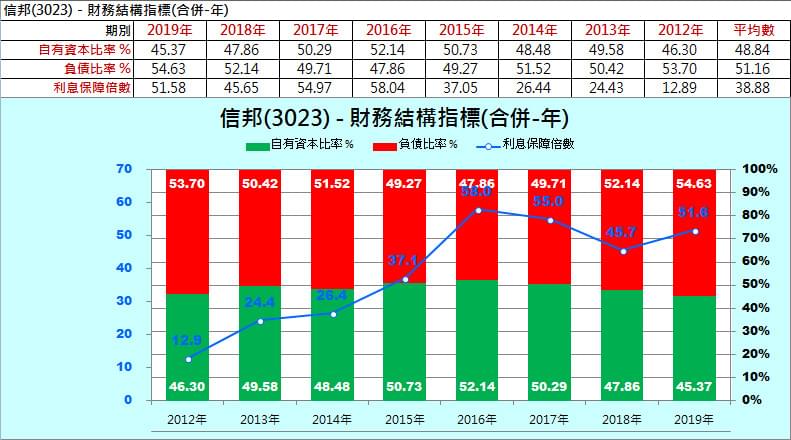

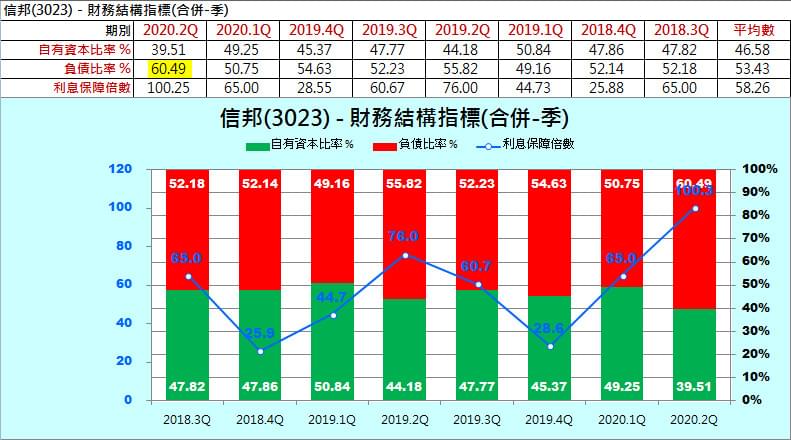

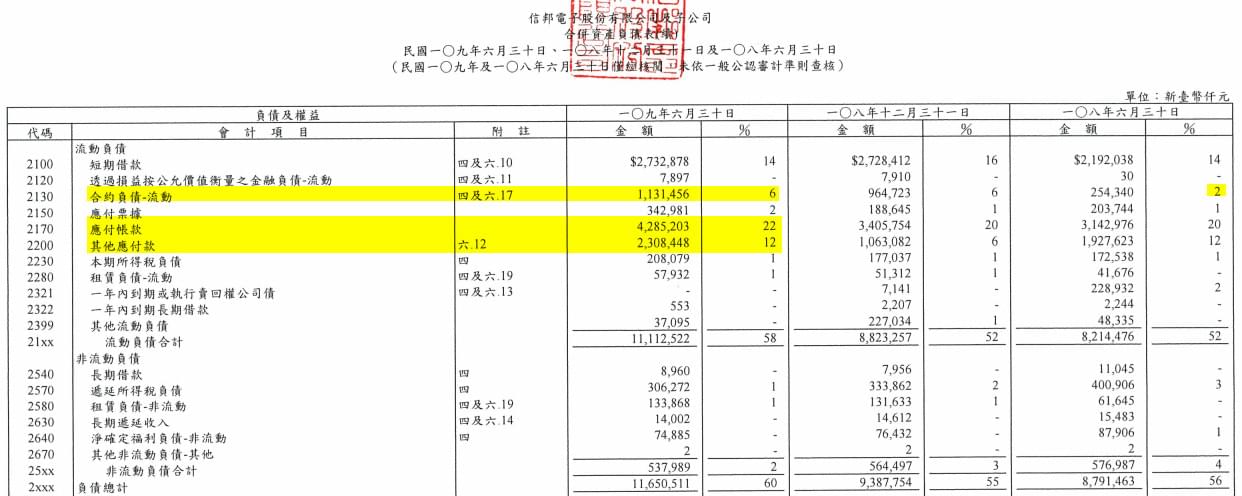

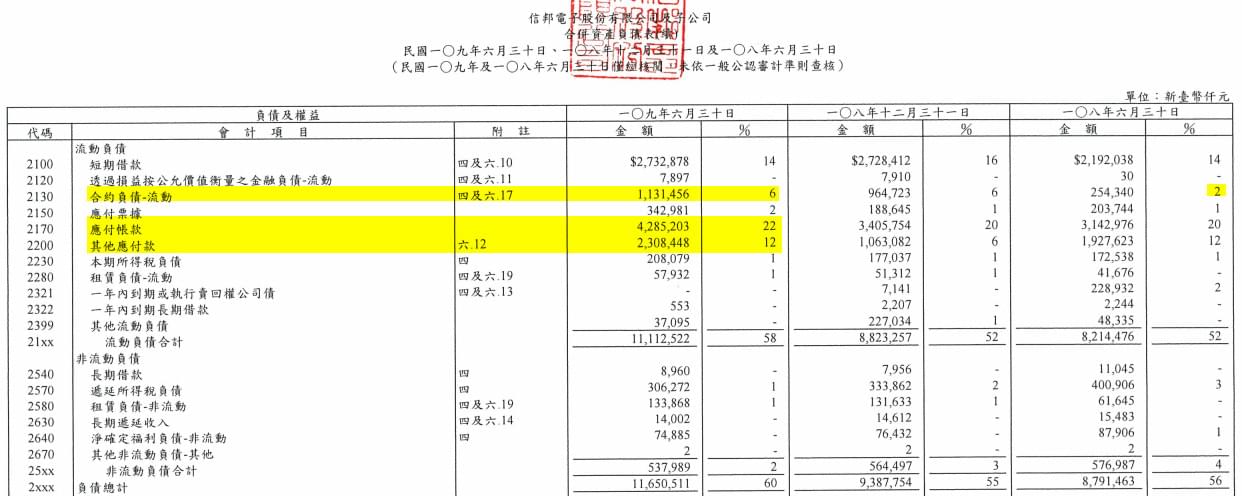

檢視信邦自有資本比率與負債比率,從年度資料可以發現近8年都以50%~55%的負債比率在經營公司,不過2020第一季度資料顯示,信邦負債比率大幅拉高至60.49%,是否有經營上的風險呢?其實從近一季的利息保障倍數創新高,可以理解並非是金融借款相關造成的負債拉高,那是何種因素造成此現象呢?

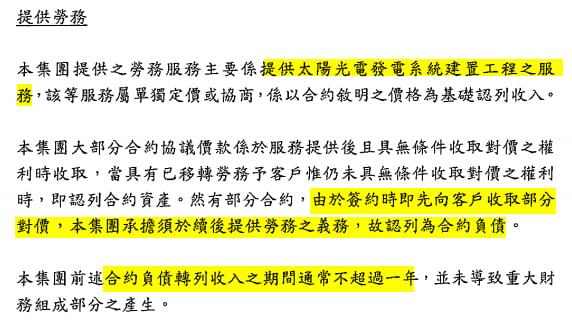

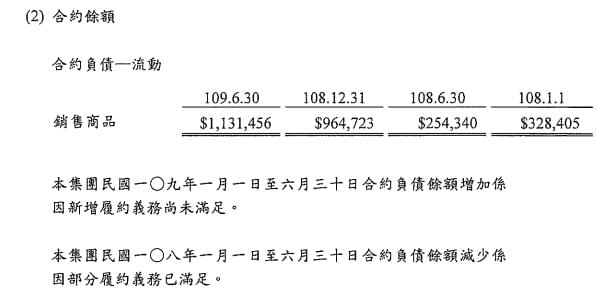

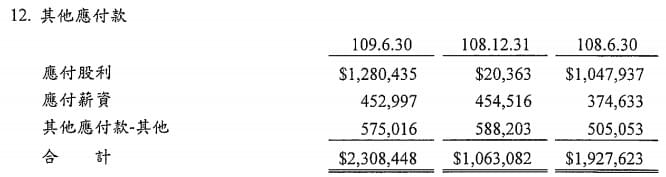

檢視2020年第二季資產負債表,可以發現60% 的總負債,主要是以58% 流動負債為主,而這58%流動負債中與以往相比增幅最多的主要是來自於,「合約負債」與「應收帳款」。查看了附註內容可以發現,這「合約負債」主要是來自於信邦在提供太陽光電發電系統建置工程服務的產生的,也就是該工程服務簽約時已先向客戶收取部分金額,但還沒有提供勞務服務,所以列為合約負債,2020年6月底認列的合約負債與去年同比相比成長了3.45倍,我想這對於信邦是代表著業務持續在成長,這是好現象,換句話說,與以往相比,負債拉高主要是來自於新訂單的增加,也就是信邦的經營是沒有問題的,負債比例很健康

企業在經營或多或少都會向銀行融資借款,而其借款所產生的利息費用是否會影響本業的經營,筆者會用較嚴格的指標「財務成本 / 營業利益」狀況來看,即本業每100元的獲利約略會拿多少元去支付利息,以信邦來看,每一年本業所賺到的100元中約略會拿2.5元去支付利息費用,換句話說利息費用並不會造成信邦的營運壓力,而這也反應在公司「利息保障倍數」表現上也不錯,結論就是信邦在景氣不好或公司營運走下坡時,完全不會因為銀行端相關的利息支出,而造成營運上的負擔

上表是筆者以信邦最新公告2020Q2資產負債表中,挑選出與金融負債有關的科目統整成簡表給投資人看。細部查核實際與金融借款有關的總額佔淨值比例(即借款依存度)為36.1%(筆者若要下大部位的公司,該項指標的是要小於30%,標準小於40%即可),代表信邦在銀行端的總負債只佔淨值36.1%,公司沒有過度融資的問題,這也反應在前述分析之利息支出佔營業利益也不大的原因 (備註:該項指標高不代表公司會倒閉,但肯定會造成本業上營運的負擔,因為代表公司的獲利中,有一大部分會被利息吃掉)

台灣科技業經營階層有時候會陷入盲目的擴充產能與設備,因此筆者會仔細地去檢視「(折舊+利息) / 稅前息前折舊前淨利」,依筆者的經驗很多製造業公司本業經營很容易被「折舊與銀行利息」壓的喘不過氣,這項指標筆者的上限是40%(最佳要小於20%)。上述分析有提到信邦不會因銀行端相關的利息費用支出而造成營運的負擔,若把擴充產能與設備產生的折舊費用算進去的話,最新一季的「利息折舊負擔」只有10%,以製造業來說,目前這數值是表現不錯的

統合上述財務成本、借款依度與利息折舊負擔分析,這三項指標顯示出當景氣衰退來臨或公司營運不佳時,信邦的融資相關之金融借款、擴充產能與設備產生的折舊費用不會對本業經營造成太大壓力

再確認完資產負債表的狀況之後,緊接著要確認的就是現金流量表的狀況。從近八年的現金流量表可以發現,信邦長年來都保持自由現金流量流入,代表公司從本業上賺取的營運收入扣除資本支出後,還有現金結餘。而盈餘品質優劣,會從營運活動現金流量與歸屬母公司淨利之差額來做評價,信邦在2017與2018年的盈餘品質是較差的(標準:營運現金佔稅後淨利比率大於70%),所幸2019年盈餘品質重回優異水準,代表帳上認列的淨利都能轉換成實質的現金流入公司

考量公司是否有過度資本支出(擴充廠能與設備)的另一個評價方法,就是從現金流量表來做評估,筆者會以「資本支出占營收、稅前淨利與營運現金流占比」來衡量,最常使用的是「資本支出 / CFO」(備註:負號紅字代表資本支出現金流出),可以發現信邦「資本支出 / 營收」近五年都在1.7%左右,而「資本支出 / CFO」近五年平均為22.0%,2019年在30%以下,以製造業來說,該項指標小於30% 是非常優異的水準(製造業小於70%就已經很不錯了),代表公司不會盲目的擴充產能與設備,而是會依據公司現有的自由現金流量狀況做審慎的投資

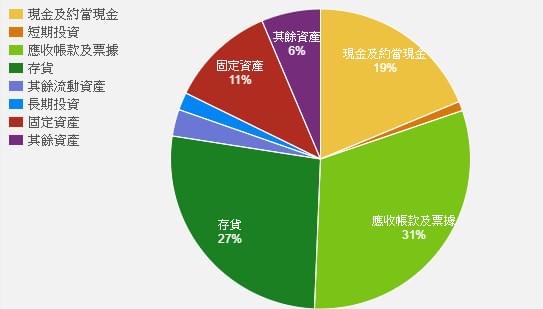

從信邦最新一季2020年第二季資產項目類別可以看出,雖然是歸屬在製造業,不過其產業特性並非高額的資本支出型態,所以固定資產比例不高,反而是「應收帳款與存貨」佔了總資產約58%,也就是說追蹤這兩項指標的週轉率就非常重要

從最新年度資料與季度資料,都可以發現信邦的速動比率低於100%,是否有經營上的危機呢?

我們再複習一次上述出現過的這張「負債細項」,2020年第二季與去年2019年第二季同期相比,總負債增加的來源是來自於流動負債,而流動負債內增加的來源是來自於「合約負債」與少部分的應收帳款、其他應付款,其他應付款比較大幅度增加的是應付股利,因此筆者認為速動比率雖然低於100%,但經營上是沒有問題的

企業在進口原物料到生產出產品賣出去後,最需要注意的問題就是是否有過多的現金卡在存貨與應收帳款上,導致公司發生現金營運週轉的問題。可以想像的是一家公司的營業額越做越大,其存貨與應收帳款也勢必會跟著同步增加,只要相對於營業額(或銷貨成本)比值不要超過2成以上的失控,筆者認為就無需太過擔心,而這個問題只要檢視「存貨週轉率(亦即平均銷貨天數)」與「應收帳款週轉率(亦即平均收現天數)」即可知道

前述有提到信邦因產業特性並非高額的資本支出型態,所以固定資產比例不高,反而是「應收帳款與存貨」佔了總資產約58%,也就是說追蹤這兩項指標的週轉率就非常重要。從年度的狀況來看,信邦近三年的銷貨天數跟以往年度相比已大過於2成以上的增幅,尤其是2019年已拉高至110天的銷貨天數,筆者推測這部分可能與信邦產品組合改變有關(前述有分析2016年之後,毛利率開始明顯改善),尤其近年從「合約負債」的增加,可以了解工程服務的訂單是明顯成長的,因此投資人若要對信邦進行中長期投資,建議可以詢問公司發言人年度銷售天數拉長的原因;而從近八個季度來看平均銷貨天數、平均收現天數與CCC天數都在2成警戒值以內,總結來說從最新季度資料觀察信邦在存貨與應收帳款沒有管理失控的問題

最後要跟投資人說明的是一家公司的股價成長來自於內涵價值(股東權益)成長,而內涵價值成長與公司股東權益報酬率(ROE)習習相關,而透過ROE也能了解公司運用股東資金創造獲利的效率。從上表可以發現信邦近七年ROE都在15%以上,年年逐步成長,2019年更是創新高至24.4%,表現非常優異(備註:筆者認為5年都能維持在15%以上,表現就非常優異)。從杜邦分析來看,信邦的經營特性屬低獲利、中週轉與中負債的營運模式

在《巴菲特原則》一書中有提到透過金融負債與股東權益來評價經營階層使用公司資金的報酬率狀況,巴菲特認為「稅後總資本報酬率」長期在12%以上,表示經營階層運用資金的效率不錯,如上表所示,信邦近五年稅後總資本報酬率都在12%以上,代表經營階層運用資金的效率不錯

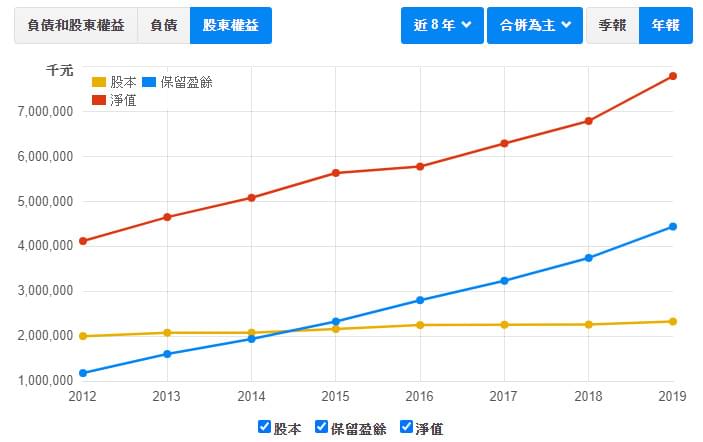

由淨值、股本與保留盈餘的關係中可以看到,信邦近年來淨值的成長來自於保留盈餘的成長,這部分就是本業持續獲利帶來的經營結果

綜合以上分析,筆者給信邦的評等如上表,因信邦近八季代表本業的經營績效-營業利益率-曾在單季下滑超過20%(但最新一季沒有),因此給予BB評等,而存貨週轉率也曾在近八季中發生過單季下滑超過20%(但最新一季沒有),因此給予B評等,其餘指標都表現非常優異,獲得了AA與A級評等

以上就是這個月針對信邦從近期營收狀況、經營績效與資產品質的細部分析,提供給投資人參考。

本文以上之分析是個人對投資的研究,不代表任何立場與投資買賣建議,文中觀點完全主觀,過程難免有錯,內容僅供參考

利益揭露

截至本報告出刊時間,筆者並未持有信邦股票

二、2020/07月份總體經濟指標追蹤

2020/07月總體經濟追蹤出現了一顆紅燈與三顆黃燈,與2020/06比較,紅燈數目一樣

這個月紅燈的重點如下:

- 美國耐久財新接訂單年增率從去年(2019)的美中貿易戰,再到今年(2020)的武漢肺炎疫情影響,最終反應在美國市場製造業新接訂單的衰退,尤其是在歐美進行封城之後,新接訂單創下金融海嘯後的最大衰退,雖然目前美國境內已漸漸恢復部分的商業活動,衰退幅度也開始收斂,不過耐久財新接訂單仍屬薄弱,與去年同期相比,仍是在衰退階段

以上是這個月總體經濟追蹤的結果,從武漢肺炎疫情發生之後,美國FED祭出來史無前例的無限量化寬鬆、購買高收益債券(垃圾債)與個別公司債,來解決金融市場流動性問題,而股票市場因貨幣政策快速從熊市又回到牛市。目前從美國領先指標、密西根大學信心指數與消費市場的狀況來看,美國總體經濟應該是走出谷底了,在台股指數方應,這一波從三月底低點8524反彈至近期的高點13032,反彈幅度達52.9%,2020/8/21台股本益比約在21.32倍,股價淨值比約在1.94倍,以近10年的歷史資料來看,估值偏高了,筆者建議投資人要保守以對,持股水位不要太高,耐心等待5%~20%的中期回檔發生,再擇時佈局

以上是這個月總體經濟追蹤與未來操作策略的建議,提供給投資人參考