一、精選個案細部財務分析:

筆者投資的核心原則為「成長型選股,價值型進場」,本篇文章將針對2020年10月份合併月營收與2020年第二季與第三季(備註:筆者撰寫方案A時,上市櫃公司第三季季報尚未全數公告完畢)公布之季報篩選出來的公司中,舉一家公司詳細介紹其財務狀況,這個月要跟大家介紹的是:晶技

從晶技年報揭露的生產項目可以知道晶技是一家致力於石英元件系列產品之研發、設計、生產與銷售,專事生產高精密、高品質之石英晶體(Crystals)、石英晶體振盪器(Crystal Oscillators)等頻率元件系列產品,另因應市場應用與需求,透過自主核心技術,成功開發出各式感測元件(Sensors),相關產品均可廣泛使用於行動通訊、物聯網(IoT)、車聯網、人工智慧、5G、醫療、智能家庭、電信設備、資訊及儲存設備等應用市場

上述列表為晶技近兩年度主要產品銷售地區分佈情形,引領全球消費性電子技術發展先驅之美洲、歐洲及日本仍為晶技持續強化及著墨之市場

2020年CS&A公布2019年全球頻率元件市佔率分布,晶技2019年的出貨為全球第三大,顯見晶技在全球佔有一定的市場規模,在台灣於石英晶體產業居領導地位。展望未來,CS&A對2021年與2022年總產值預估分別有1.5%與2.2%的正成長

晶技的營收主要以手機通訊、行動電腦、網通電信與物聯網為主,公司預估2020年手機通訊約30%、行動電腦約16%、網通電信約31%與物聯網約11%,這四大類別約佔九成營收。根據2019年CS&A產業報告,5G與AIoT是頻率元件未來的成長動能,而隨著5G、AIoT高穩定度、高溫、超小型化產品應用趨勢,各廠家受限於技術能力,具量能且有能力提供符合5G、AIoT產品之頻率元件廠家已著眼於市場前五大,因此,頻率元件產業,預期隨著5G、AIoT產業的持續發展,將加速大者恆大的局面,5G將帶動產業生態轉型

在未來行動裝置市場,從4G跨入5G後,石英晶體元件開始往高頻與微小化的趨勢發展。據晶技年報揭露,在5G手機方面,將專注於小型化高穩定度、低相噪及低功耗之溫度補償石英振盪器(TCXO)產品開發以滿足新世代毫米波技術要求。在5G網路設備方面,多數設備需搭配光纖通訊模組以完成高速數據傳輸,該模組所需之小型化高頻基本波低抖動振盪器(HFF Low Jitter XO, >400MHz)是晶技開發投入重點。在5G基地台方面,各種新應用規格如低雜訊、高穩定度、耐高溫、抗震動、氣密性及小型化等需被滿足。晶技小型化高精密恆溫控制振盪器模組(Miniature OCXO)、寬溫域高穩定溫度補償石英振盪器(Stratum-3 TCXO)及高頻振盪器 / 壓控振盪器(HFF XO / VCXO)等產品將持續投入以符合5G或次世代通訊技術之應用發展

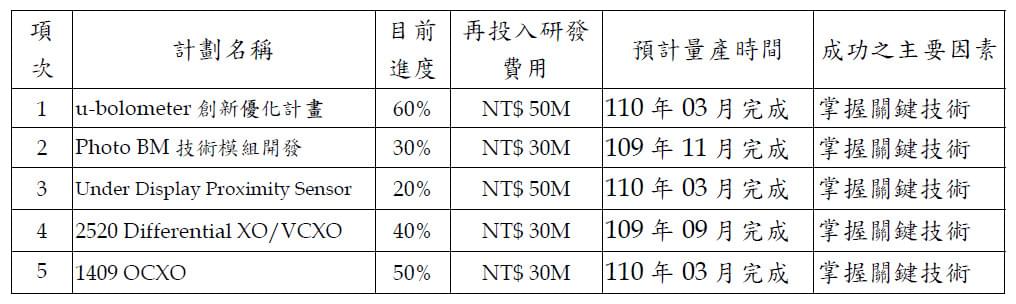

晶技這兩年分別投入營業額6%~7%的比例來做研發,並且未來四年持續有擴充產線的計劃,公司在年報中有提供預期可帶來的效益供投資人參考,另外近兩年新的研發案也準備投入量產

這次會選擇晶技來做介紹的主要原因是因為未來產業趨勢的發展會著重在5G、AIoT,而這兩大產業及其衍生的相關需求晶技都有很深的著墨,而晶技在年報中也有提到未來公司開發重心會在5G、AIoT、通訊與車用,這符合全球未來產業趨勢的演變,而晶技比較大的風險是目前營收類別中,消費性電子佔比還是很高,這類型的產品生命週期短,較不利於公司發展,而晶技法說會上也有提到希望未來幾年以汽車電子漸漸取代消費性電子,這將會未來幾年的主要成長動力來源之一

以上是針對晶技產品現況與未來成長性、可能風險分析,接下來分析晶技財務細節

從年度成長性資料可以看出,晶技2019年與損益相關的基本面評價指標呈現全面性成長,意即營收成長率、營業毛利成長率、營業利益成長率、稅前淨利成長率與稅後淨利成長率均維持成長,在此之前的五個年度(2014年~2018年) 每股營收、每股營業利益與每股盈餘只能說是穩定在一個區間中,稱不上是成長股

從季度成長性資料可以明顯觀察到2020年開始所謂的5G元年與相關的應用如AIoT與5G相關的基礎建設,外加COVID-19疫情發生的WFH需求,而使得晶技2020年每個季度與損益相關的基本面評價指標都呈現強勁的全面性成長,並且從季度追蹤可以發現,代表本業的營業利益成長率從2019年第二季開始就可以確定營業走出谷底,營運動能開始向上攀升,而這也反應在公司的股價上,在2019年第二季之後,股價節節攀升,持續創下波段新高點

總結目前公告之最新第三季季度資料可以知道晶技短中期營運成長動能仍非常強勁

在確認完成長性狀況之後,緊接著要看的就是經營階層的管理績效是否能維持穩定(備註:趨勢向上為極品)。從年度資料可以發現,晶技近八年來毛利率穩定在23%~24%區間,而營業利益率、稅前淨利率與稅後淨利率雖然優於2018年,但仍低於近八年平均值,因此2019年稱不上優異,表現尚可而已

前文有提到晶技從2019年第二季開始,就確定本業營運走出谷底,搭配經營績效來看,2019年第二季毛利率、營業利益率也有明顯的突破,而最新2020年第三季公布數字,無論是毛利率、營業利益率、稅前淨利率與稅後淨利率均創下近八季新高,且遠優於近八季平均值,代表晶技短期經營績效表現良好

從營收年增率可以發現,晶技從2019/4營收年增率轉為正成長之後,就一路維持至今(2020/10),顯見公司目前營運動能不錯。從長短期平均營收差額的長條圖可以發現晶技的淡旺季效應非常明顯,每年的第一季與第二季是晶技的淡季,因此「3個月平均月營收(稱短期平均營收)- 12個月平均月營收(稱長期平均營收)」差額會呈現負值,不過2020年因營運動能極佳,因此淡季效應縮短,只有第一季平均月營收長短期差額呈現負值,在2020/4就轉為正值,不過也因為淡季的關係,3個月平均月營收趨勢線在2020/02向下慣破12個月平均月營收趨勢線,所幸在2020/04短期平均月營收趨勢線又重新向上突破長期平均月營收趨勢線,且近三個月以來3個月平均月營收趨勢線斜率非常徒峭,代表短期營運動能表現非常優異,截至目前為止,2020/10合併月營收年增率仍有35%強勁的成長

在投資一家公司前,筆者最注重的就是現金流量表與資產負債表,因為如果要做中長期投資,一定要衡量一家公司有沒有能力靠本業經營來賺取現金流度過寒冬,以免遇到銀行雨天收傘而出現短期營運周轉困境(黑字倒閉)的狀況。這部分要檢視的就是金融負債與現金流的狀況

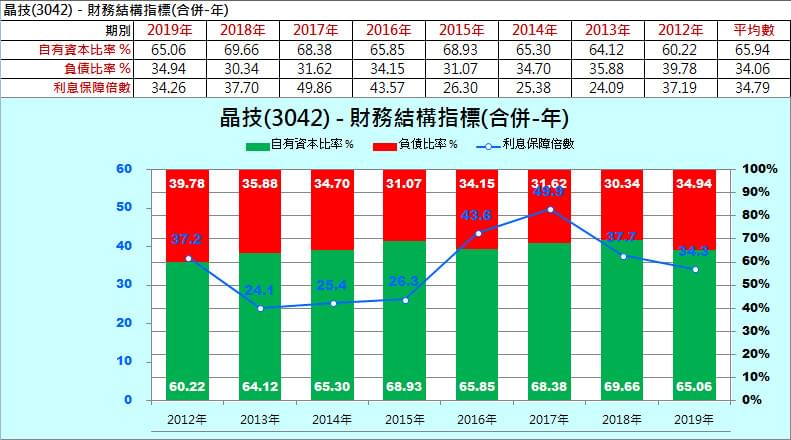

檢視晶技自有資本比率與負債比率,從年度資料可以發現近幾年都以低於35%左右的負債比率在經營公司,不過近兩季負債比率有向上攀升至43%,不過從晶季近兩季利息保障倍數高達100倍以上,顯見金融借款的比例應該不至於過高,後面再來細部檢視金融借款的狀況

檢視2020年第三季資產負債表,可以發現晶技近兩季負債比率突破40% 的主要原因是來自於長短期金融借款增加了6%,另外還有2%的合約負債項目,至於這增加6%的長短期金融借款對於晶技是否會造成營運上的重大影響呢?待下面再來做細部分析

企業在經營或多或少都會向銀行融資借款,而其借款所產生的利息費用是否會影響本業的經營,筆者會用較嚴格的指標「財務成本 / 營業利益」狀況來看,即本業每100元的獲利約略會拿多少元去支付利息,以晶技2019年來看,本業所賺到的100元中會拿3.6元去支付利息費用,筆者認為金融借款所產生的利息費用佔營業利益過高(備註:最好不超過3%),所幸從2020年開始,每一季的「財務成本 / 營業利益」均不超過2%,而這也反應近兩季「利息保障倍數」高達100倍的原因,結論就是晶技在景氣不好或公司營運走下坡時,不會因為銀行端相關的利息支出,而造成營運上的重大負擔

上表是筆者以晶技最新公告2020Q3資產負債表中,挑選出與金融負債有關的科目統整成簡表給投資人看。細部查核實際與金融借款有關的總額佔淨值比例(即借款依存度)為37.2%(筆者若要下大部位的公司,該項指標的是要小於30%,標準小於40%即可),代表晶技在銀行端的總負債佔淨值為37.2%,這比例並沒有失控,換句話說,上述分析提到近兩季晶技因為長短期金融借款的增加,而使得負債比例突破40%,不過從「財務成本 / 營業利益」與「借款依存度」這兩個指標的分析可以知道,這些新增的金融借款,並不會對晶技的營運造成重大之影響(備註:「財務成本 / 營業利益」高不代表公司會倒閉,但肯定會造成本業上營運的負擔,因為代表公司的獲利中,有一大部分會被利息吃掉)

台灣科技業經營階層有時候會陷入盲目的擴充產能與設備,因此筆者會仔細地去檢視「(折舊+利息) / 稅前息前折舊前淨利」,依筆者的經驗很多製造業公司本業經營很容易被「折舊與銀行利息」壓的喘不過氣,這項指標筆者的上限是40%(最佳要小於20%)。上述分析有提到晶技近一季與2019年底相比,有新增了6%的金融借款,而這些所有金融借款所產生的的利息費用與擴充產能、設備產生的折舊費用算進去的話,最新一季的「利息折舊負擔」約為30%,以製造業來說,目前這數值是可以接受的

統合上述財務成本、借款依存度與利息折舊負擔分析,這三項指標顯示出當景氣衰退來臨或公司營運不佳時,晶技的融資相關之金融借款利息費用與擴充產能、設備產生的折舊費用並不會對本業經營造成太大的壓力

再確認完資產負債表的狀況之後,緊接著要確認的就是現金流量表的狀況。從近八年的現金流量表可以發現,晶技近八年都保持自由現金流量流入,代表公司從本業上賺取的營運收入扣除資本支出後,還有現金結餘,而盈餘品質優劣,會從營運活動現金流量與歸屬母公司淨利之差額來做評價,晶技長年來的盈餘品質也都表現不錯(指標:營運現金佔稅後淨利比率大於70%),代表帳上認列的淨利都能轉換成實質的現金流入公司

考量公司是否有過度資本支出(擴充廠能與設備)的另一個評價方法,就是從現金流量表來做評估,筆者會以「資本支出占營收、稅前淨利與營運現金流占比」來衡量,我們可以觀察這三年「資本支出佔營收」的比重比以往還高,這三年約在10%左右,而評估是否有入不敷出的現象,最常使用的是「資本支出 / CFO」(備註:負號紅字代表資本支出現金流出),可以發現晶技「資本支出 / CFO」近三年雖然有比以往年度還高,但還是在標準值70%以下,換句話說晶技並沒有過度資本支出的問題發生 (「資本支出 / CFO」會希望製造業能小於70%)

從晶技的年度流動比率、速動比率或是季度流動比率、速動比率均可以觀察到沒有管理失控的問題

企業在進口原物料到生產出產品賣出去後,最需要注意的問題就是是否有過多的現金卡在存貨與應收帳款上,導致公司發生現金營運週轉的問題。可以想像的是一家公司的營業額越做越大,其存貨與應收帳款也勢必會跟著同步增加,只要相對於營業額(或銷貨成本)比值不要超過2成以上的失控,筆者認為就無需太過擔心,而這個問題只要檢視「存貨週轉率(亦即平均銷貨天數)」與「應收帳款週轉率(亦即平均收現天數)」即可知道

從年度資料來看,晶技2019年從過往營業週期200天拉高至231天,主要是因為平均銷貨天數拉高所致,所幸從近八季趨勢來看,最新一季營業週期又降至200天,亦即晶技目前沒有管理失控的問題

最後要跟投資人說明的是一家公司的股價成長來自於內涵價值(股東權益)成長,而內涵價值成長與公司股東權益報酬率(ROE)習習相關,而透過ROE也能了解公司運用股東資金創造獲利的效率。從上表可以發現晶技近5年ROE均未達10%,可以發現幫股東創造收益的能力不佳(備註:筆者認為5年都能維持在15%以上,表現就非常優異),不過從近四季的資料可以看到一點曙光,由於經營績效-母公司稅後淨利率的改善與長短期金融借款使負債比增加,致使ROE已快達15%。從杜邦分析來看,晶技的經營特性屬低獲利、低週轉與中低負債的營運模式

在《巴菲特原則》一書中有提到透過金融負債與股東權益來評價經營階層使用公司資金的報酬率狀況,巴菲特認為「稅後總資本報酬率」長期在12%以上,表示經營階層運用資金的效率不錯,如上表所示,晶技近5年稅後總資本報酬率均未達10%,代表經營階層運用資金的效率不佳

由淨值、股本與保留盈餘的關係中可以看到,晶技近五年來淨值有遞減的趨勢,近五年減幅約20%,這對一家公司而言,並不是一個好的現象

綜合以上分析,筆者給晶技的評等如上表,因存貨週轉率近四個季度中曾經有單季跌幅超過20%(並非最新一季),因此也給予B評等;另外自由現金流量近六個季度累計為流入,但近四個季度則為流出,因此給予B評等,其餘表現都不錯,獲得了AA與A評等

以上就是這個月針對晶技從近期營收狀況、經營績效與資產品質的細部分析,提供給投資人參考。

本文以上之分析是個人對投資的研究,不代表任何立場與投資買賣建議,文中觀點完全主觀,過程難免有錯,內容僅供參考

利益揭露

截至本報告出刊時間,筆者並未持有晶技股票二、2020/10月份總體經濟指標追蹤

2020/10月總體經濟追蹤出現了一顆紅燈,與2020/09比較,紅燈數目一樣

這個月紅燈的重點如下:

- 美國耐久財新接訂單年增率從去年(2019)的美中貿易戰,再到今年(2020)的武漢肺炎疫情影響,最終反應在美國市場製造業新接訂單的衰退,尤其是在歐美進行封城之後,新接訂單創下金融海嘯後的最大衰退,雖然目前美國境內已漸漸恢復部分的商業活動,衰退幅度也大幅收斂了,不過與去年同期相比,仍是在衰退階段

以上是這個月總體經濟追蹤的結果,從武漢肺炎疫情發生之後,美國FED祭出來史無前例的無限量化寬鬆、購買高收益債券(垃圾債)與個別公司債,來解決金融市場流動性問題,而股票市場因貨幣政策快速從熊市又回到牛市。目前從美國領先指標、密西根大學信心指數與消費市場的狀況來看,美國總體經濟已經走出谷底了。

在台股指數方面,這一波從三月底低點8524反彈至近期的高點13785,反彈幅度達61.7%,截至2020/11/20台股本益比約在22.17倍,股價淨值比約在2.09倍,以近10年的歷史資料來看,目前估值位在上緣區間,雖然最新月份M1B年增率持續創下新高,不過2020/11/18創下13785最高點後,以目前M1B期底值來推算,筆者預測11月「市值貨幣比」這項指標已達警戒值2(備註:列表中追蹤9月數值為1.82),筆者統計從2005年以來台股牛市期間,平均每年約有2.5次的中期回檔(備註:中期回檔定義為跌幅5%~20%),平均跌幅約9.64%,平均回檔時間35天,從上述台股估值現況追蹤,筆者建議台股投資人此時要居高思危,投資組合配置現金部位最好預留30%~40%,來等待中期回檔加碼之用

以上是這個月總體經濟追蹤與未來操作策略的建議,提供給投資人參考