研究員:Stanley Hsu

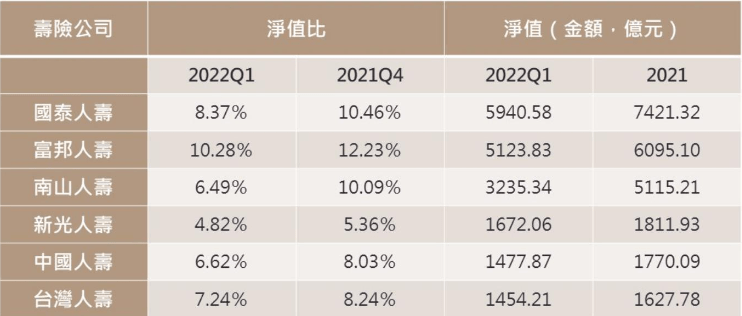

南山人壽淨值為什麼2022Q1比其他壽險公司淨值下滑幅度大(-1,879.87億元)

首先,上市櫃公司投資金融資產(股票、債券等)按會計原則認列分為以下3種:

A.按攤銷後成本衡量(AC): 持有至到期日之投資:指具有固定或可決定收取金額及固定到期日,且企業有積極意圖及能力持有至到期日之金融資產。例如債券投資;(用成本列帳,市價變動不影響淨值,處分才進損益表)。

B.透過其他綜合損益按公允價值衡量(FVOCI): 指非屬A.及C.項金融資產,於財報上帳列備供出售之金融資產,會反映在資產負債(市價變動直接影響淨值)

C.透過損益按公允價值衡量(FVPL): 持有供交易之金融資產:指意圖

於近期內出售之金融資產或屬衍生性商品;金融資產會隨著市價浮動並且逐季反映在綜合損益表(市價變動影響每股盈餘及淨值)。

瞭解上述3種認列方式,我們可以知道如果壽險業受法規限制,通常持有大部位債券及小部位股票,因此用AC(按攤銷後成本衡量)來認列則可讓公司不會因債券市價的滑落導致淨值損失。

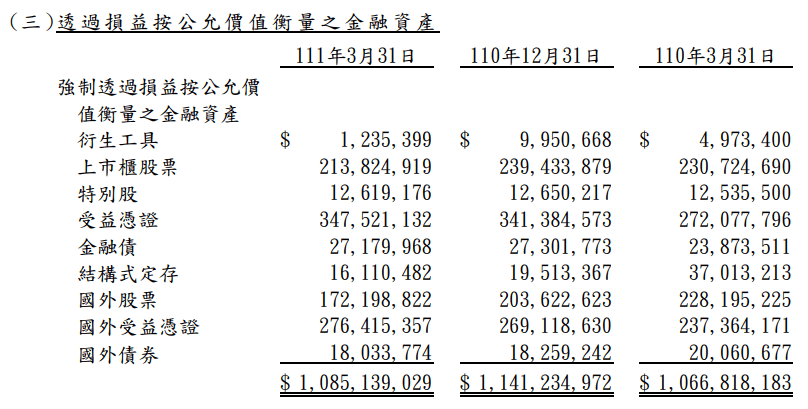

因此我們來看看南山人壽FVOCI/FVPL佔總資產5.1兆比例約為21%/28%,合計49%

(來源:南山人壽2022年Q1財報)

FVPL透過損益案公允價值衡量之金融資產(佔資產21%):

主要集中於國內外股票(上市櫃股票、受益憑證、國外股票、國外受益憑證),價值約1兆元左右。

FVOCI透過其他綜合損益按允價值衡量之金融資產(佔資產28%):

主要持有國外債券市值1.3兆元。

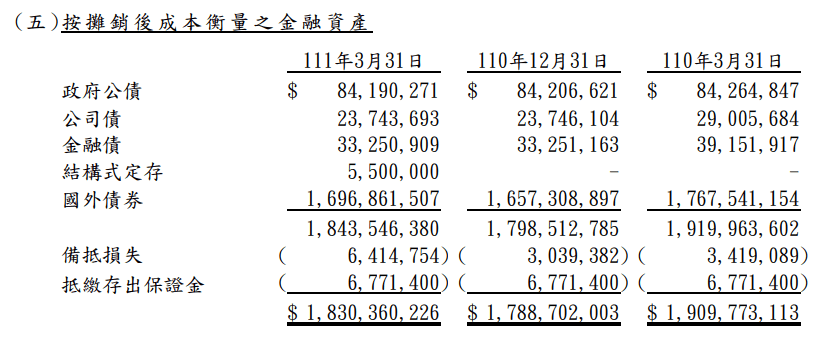

AC按攤銷後成本衡量之金融資產(佔資產35%):

主要持有國外債券市值約:1.69兆元,2022Q1新增結構式定存55億元。

接著我們來比較富邦金控FVOCI/FVPL佔資產10.5兆元比例分別為14%/11%,合計25%。

富邦金控FVPL透過損益按公允價值衡量之金融資產:

2022Q1持有股票及受益憑證約1.2兆元。

FVOCI透過其他綜合損益按公允價值衡量之金融資產:

2022Q1主要持有政府、公司、金融債合計約9,100億元,股票僅910億元。

AC按攤銷後成本衡量之債務工具投資:

主要持有政府、公司、金融債合計約2.6兆元。

綜合上述,我們可以得知南山人壽的FVOCI+FVPL合計2.3兆佔總資產49%高出富邦金控FVOCI+FVPL合計2.6兆佔總資產25%很多,導致南山人壽淨值這次受到股、債市場下跌影響如此巨大。

目前根據券商預估2022Q2壽險業的淨值縮水幅度如下:

法規: 金管會每半年會檢視壽險公司資本情況,若資本適足率不足200%,或淨值比(淨值/資產)低於3%,則為資本不足,若未能改善,將被限制業務、限期增資,甚至被接管。

(來源:券商報告及保險業公開資訊觀測站)

目前預計南山人壽及三商壽將於2022Q2跌破淨值比2%,公司解套方法為進行增資or改變債券(增加AC比例)及不動產會計認列方式。

南山人壽2022Q1淨值減少TWD1,879億元,預計2022Q2會再減少2,245億元至990億元。

目前市場已知南山人壽最主要影響的為潤泰全、潤泰新、寶成集團,那這次會有什麼價值股會因此次事件產生呢?

筆者認為不管南山人壽或是潤泰全要讓淨值回升到法規標準,一定是使用增資及調整不動產公允價值重新提升淨值,這邊就不提到潤泰全或著南山人壽使用這些方法可以提升多少淨值,不管成效如何,在尹衍樑的操盤下筆者相信淨值終究會在Q3時回升,但2022Q2的財報也將會是這幾間公司財報最谷底的時機。

因此筆者認為於Q2財爆出來時,最適合逢低布局將會是9904寶成國際集團。

首先我們先來了解2022Q2南山人壽淨值(將於8/14前公告完成)按照券商預估將再下滑2,245億元,這對於寶成國際會帶來下降多少淨值。

透過寶成國際Q1財務報表顯示目前寶成持有潤成投控20%

而潤成投控持有南山人壽89.55%,因此寶成國際將間接持有南山人壽17.91%的股權。 因此南山人壽每季的稅後淨利會流入寶成國際每季的綜合損益表,而採用權益法投資之金額則會因潤成控股而影響寶成的資產負債表中-採權益法之投資,

以2021Q4來看,寶成國際投資-潤成投資控股股份有限公司投資帳面金額為764.19億元,然而到了2022Q1,投資帳面金額銳減至428.53億元(-335.66億元)主要來自於南山人壽Q1淨值-1,879億元*17.9%=-336億元。

所以讀者看到這邊可以了解到寶成2022Q2財報的淨值也會因為南山人壽Q2淨值下滑而受到大幅影響,目前券商預估Q2南山人壽淨值會-2,245億元,所以我們大概估算2,245億元*17.9%=402億元,因此投資帳面金額會減少至6億元,將影響寶成淨值-13.64元,因此Q2財報淨值將約莫是25.13元上下。

所以讀者看到這邊可以了解到寶成2022Q2財報的淨值也會因為南山人壽Q2淨值下滑而受到大幅影響,目前券商預估Q2南山人壽淨值會-2,245億元,所以我們大概估算2,245億元*17.9%=402億元,因此投資帳面金額會減少至6億元,將影響寶成淨值-13.64元,因此Q2財報淨值將約莫是25.13元上下。

目前2022Q3股、債券市場皆已經平穩下來,所以目前來看Q3財報應該不會再往下跌,且有尹衍樑的操盤,相信南山人壽的淨值會有所回升。

了解完寶成的業外損益後,我們可來看寶成國際本業,營收Q1年減5%、季增15%,稅後盈餘EPS 1.57元,

銷售比重(製鞋業務-裕元工業55%、通路業務-寶勝國際44%、其他業務1%)

製鞋業務Q1營收年增10%,通路部分年減24.5%,其他業務年增加29%,目前看起來Q2的通路還是會因為中國上海封城影響衰退,但製鞋業務的裕元稅後盈餘+3.74%,其代工客戶主要為Nike、adidas、Ascis、New Balance、Timberlan等等,10-12月為旺季。

寶成國際衰退原因主要因通路-寶勝國際的關係,因中國新疆抵制事件延續,加上通貨膨脹導致內需消費疲弱,目前市場預期Q3還是會呈現衰退的情況。

綜合上述,筆者認為寶城Q2將會是財報最低潮的時間,預估2022年EPS為4.5元,淨值無法估算,因不動產重估涉及那方面的專業,筆者沒有涉略。

後面不管是淨值或者每股盈餘,皆會因為南山人壽而有所回升,且回升幅度有可能會很大,筆者認為寶成國際會是這次南山人壽淨值危機當中裡值得留意的價值股。