美國總統拜登7月時宣布,基礎建設法中提撥逾420億美元(約新台幣1.34兆元)打造全美高速網路,目標在2030年前讓所有美國家庭都能快速上網,除了5G為主的網通設備廠之外,近期AI相關的應用逐漸擴大,在龐大算力的逐步提升下,相關「矽光子」【註1】及「CPO」【註2】的高速傳輸應用技術逐漸被市場所關注。

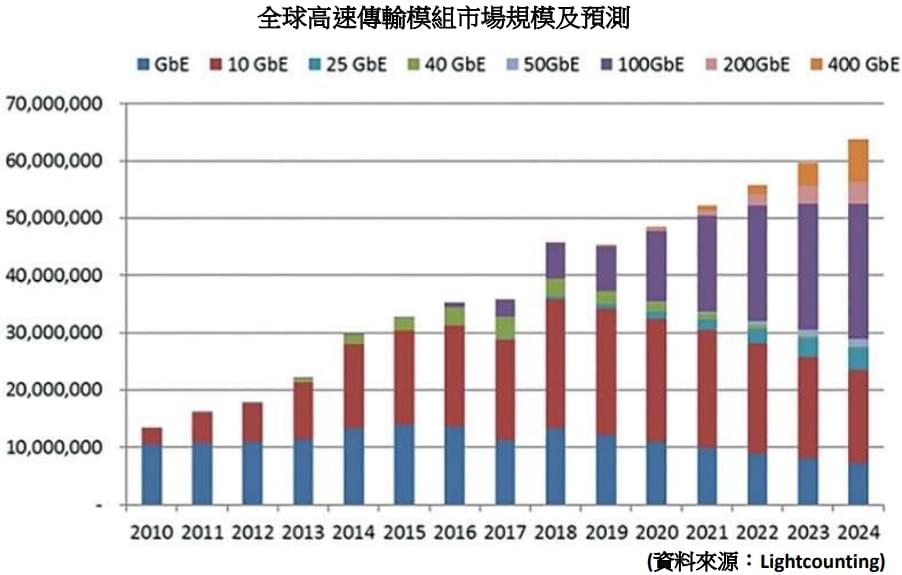

全球光通訊模組市場從2010~2018年每年呈現穩定成長,並以GbE【註3】與10GbE為主流,2019年由於前一年的跳躍式成長,整體市場規模會縮小一些,不過衰退的僅是出貨量最大的GbE與10GbE模組,至於高速的100G模組與400G模組的成長趨勢並未走緩。100G模組的規模在2021年正式超越10G模組,200G與400G模組也將持續在高階核心網路的應用開拓市場。

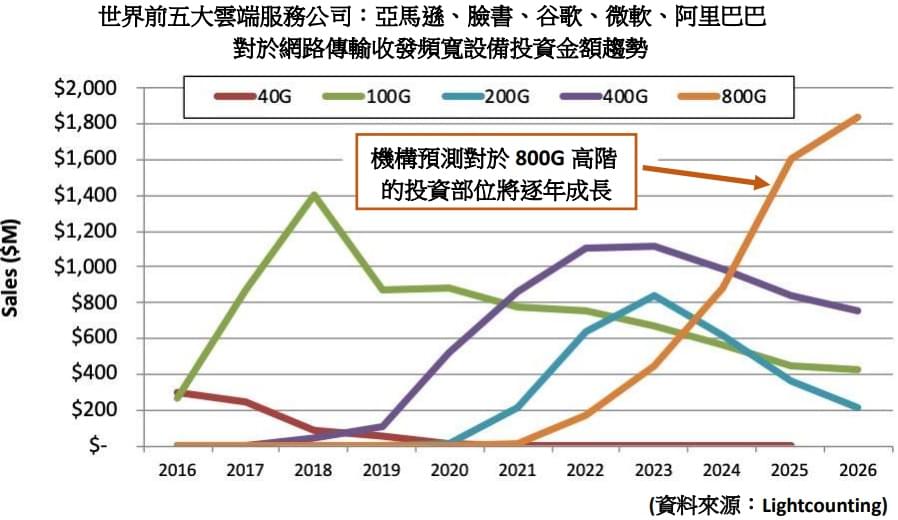

資料中心業者需要擴展頻寬和整體的吞吐量,以跟上5G、AI、AR/VR這些新興應用的工作在雲端及資料中心負載需求,如果這些應用的發展迅速,也將使400G和800G網路連接埠的需求增強,而資料中心中的伺服器若大幅採用以矽光子、CPO打造的800G光通訊模組,將進而帶動相關的許多商機,包括磊晶、封測、交換器、光連接器、光耦合器、驅動IC、光收發模組等關鍵零組件。

光通訊元件上游磊晶供應商聯亞表示,第二季資料中心需求已經可以看到強勁成長,主要係因大型網路服務公司建置AI所帶動,包括聯亞的最大矽光客戶今年需求可成長1倍以上,明年比今年上半年也會有倍數成長,而目前來看中國telecom 10G、25G均有比去年改善,內部目標希望第三季營收可以落在接近今年第一季的水準,而聯亞也為美系通訊服務供應商(CSP)長期合作夥伴。

系統級封裝(SiP)的封測廠商訊芯-KY,近年來因應高速光纖網通需求強勁,開始啟動擴產作業,目前越南新廠已經啟用,預期年底前產能將有望開始放量,400G的矽光子(CPO)模組產品將可望先行量產,且市場傳公司握有美國網通大廠博通訂單,預期800G的 CPO 模組在明年將逐步到位。

連接器廠上詮主要產品為光纖被動元件與模組,光纖跳接線79%、微光學光纖元件7%、光纖耦合產品4%、光纖連接器1%,機構研調400 G交換傳輸,滲透率從去年7%,提升至16%,下一世代的交換傳輸進入800G後,勢必用到CPO技術,上詮切入的保偏光纖陣列封裝技術可使用於與矽光子積體電路進行結合,在CPO的應用端具未來性與發展性。

華星光主要產品及服務包括Diode(包括LD/PD)、光引擎與光收發模組,業務涵蓋OEM & ODM與Foundry,上半年營收成長113.4%,主要成長來自北美(客戶有思科、Google、微軟、Marvell),占比從去年的60%提升至今年的85%,中國的比重微幅下滑,公司表示400G是目前主流,長期來看800G是未來趨勢,再來是1.6T,目前800G相關產品還在籌備,至於2024年展望,營收較難預估,原因是訂單能見度沒那麼長,但中長期應會是持續向上的趨勢,希望維持跟2023年差不多。

光通訊模組廠眾達-KY旗下客戶包含博通、NEC、華為等,公司為「25GBIDI 中長距離光收發模組」的獨供廠商,受到系統廠與基地台整合業者提升建置訂單需求。9 月初公告投入 7.9 億搶攻醫療商機與 Skorpios Technologies, Inc.合作,發展高階矽光子引擎、矽光子光收發模組和光電共封裝解決方案,用以進軍醫療和健康感測市場,而大型資料中心對高速傳輸模組與儲存網傳輸模組新品的需求持續,對光收發模組 QSFP-DD DR4/FR4 出貨增溫。公司表示今年後續主要營運將著重CPO類產品的技術開發,以及設備投資上,該技術或將成未來超大型資料中心主要傳輸解決方案。

【註1:矽光子就是將電子結合光子的技術,是一種積體「光」路,就是將光路微縮成一小片晶片,晶片內的傳導皆使用可以導光的線路,稱為「光波導」,光就在這些光波導的線路中傳來傳去,最終願景是用光訊號全面代替電訊號進行傳輸,就可以實現更高頻寬和更快速度的數據處理,就不用再持續追求更高的電晶體數量。】

【註2:將EIC(電子積體電路)與PIC(光子積體電路)共同裝在同個載板,形成模組與晶片的共同封裝,進而取代光收發模組,讓光引擎更加地靠近CPU/GPU,縮短電的傳輸路徑,減少傳輸耗損和訊號的延遲。(功耗降低 30%、每 1 位元資料流量單價節省 40% 及機架密度提升 50%)】

【註3:十億以太網,泛指數據傳輸速率:1000Mbit/秒】