經濟成長意外“爆冷”,核心通膨頑固,數據發布後市場預計聯準會首次降息時間將推遲至12月,聯準會2024年全年只會降息約35個基點,遠低於年初預測。

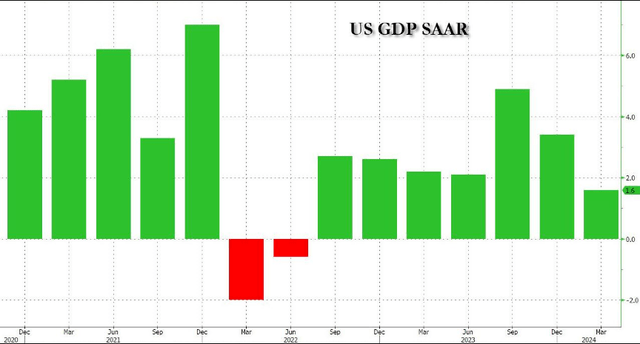

通膨急劇上升,消費者和政府支出降溫,美國第一季經濟大幅放緩,為近兩年來最低成長水準。

週四,美國商務部發布的數據顯示,美國第一季實質GDP年化季季比初值成長1.6%,遠不及市場預期的2.5%,較去年四季的3.4%大幅放緩。

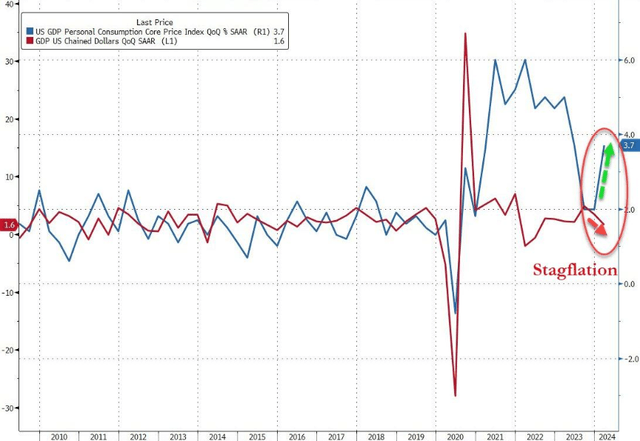

而第一季GDP加權價格指數為3.1%,高於預期的3.0%,幾乎是第四季1.6%的兩倍。

同時發布的季度通膨數據方面,個人消費支出(PCE)年化季環比初值增長2.5%,較前值3.3%大幅放緩,同樣不及預期的3%;不含食品和能源的核心PCE價格指數年化季年增3.7%,超出預期的3.4%,幾乎是前值2%的兩倍,為一年來首次出現季度成長。顯示核心通膨仍頑固。

第一季GDP數據出爐後,美股三大指期下挫,美國10年期公債殖利率短線上升約4bp,報4.694%。美元指數短線拉升近20點,報105.82。

消費者支出放緩、服務業通膨頑固,滯脹要來了?

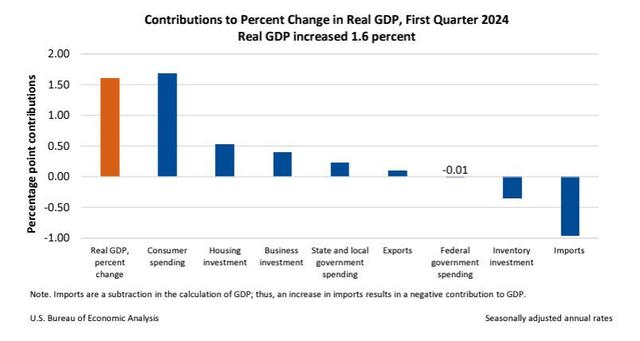

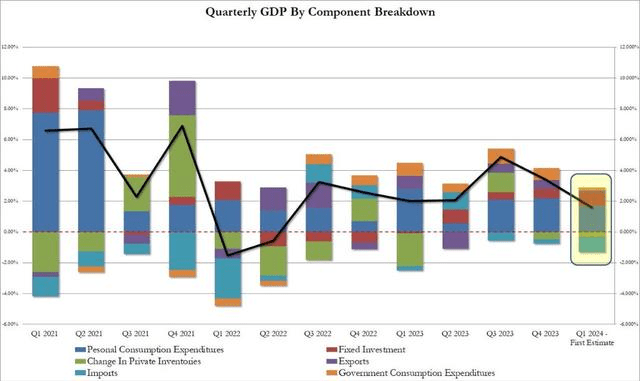

作為經濟的重要支柱,第一季消費者支出成長2.5%,低於去年第四季3.3%的增幅,低於預期的3.0%。

本季的支出模式也發生了變化,商品支出下降了0.4%,很大程度上是因為大件耐用物品的購買量下降了1.2%,服務支出增長4%,為2021年第三季度以來的最高季度水平。

第一季通膨大幅回升,其中不包括住房和能源的服務業通膨上漲5.1% ,幾乎是上一季成長率的兩倍。 3月PCE指數、消費者支出和收入數據將於週五公佈。

自通膨開始飆升以來,消費者總體上一直跟上通膨的步伐,通膨上升已經侵蝕了工資增長,第一季個人儲蓄率從第四季的4% 降至3.6%。經稅收和通貨膨脹調整後的收入同期成長1.1%,低於2%。

州和地方層級的固定投資和政府支出幫助本季GDP維持正值,而私人庫存投資的下降和進口的增加則造成了負面衝擊。

值得一提的是,住宅投資飆升13.9%,為2020年第四季以來的最大增幅,主要由經紀人佣金和其他所有權轉讓成本以及新的單戶住房建設帶動,這可能是房地產市場的一個積極訊號.

而私人庫存變動連續第二季對GDP 產生負面影響,為GDP貢獻了-0.35%,較第四季的-0.47%略有改善。

降息預期怎麼走?

數據發布後,互換市場不再完全定價聯準會將於12月前降息。此外,交易員預計聯準會首次降息時間將延後至12月。利率互換交易員現在預計,聯準會2024年全年只會降息約35個基點,遠低於年初預測,當時預計今年進行六次以上幅度25基點的降息。

該報告發布之際,市場對貨幣政策狀況以及聯準會何時開始降息感到緊張。由於通膨仍居高不下,投資人不得不調整對聯準會何時開始寬鬆的看法。先前降息預期顯示,降息將於9月開始,聯準會今年可能只會降息一兩次。

LPL Financial首席經濟學家Jeffrey Roach指出:

由於消費者的消費熱情可能接近尾聲,經濟在接下來的幾季可能會進一步放緩。此外,隨著通膨持續給消費者帶來更大壓力,儲蓄率正在下降。我們應該預期,隨著總需求放緩,通膨今年將有所緩解,但距離聯準會2%的目標仍遙遙無期。

而分析師Paul Davidson表示:

今年年初,由於企業庫存和出口疲軟抵消了強勁的消費者支出和房屋建設熱潮,經濟放緩程度超過預期。美國商務部公佈的第一季GDP成長1.6%,低於去年下半年4.1%的強勁成長,也低於市場預期。

一季令人失望的經濟表現可能會軟化聯準會官員的觀點。此前,由於第一季消費者物價指數加速上漲,聯準會官員表示並不急於降息。然而,一些分析師仍然認為,經濟將在今年稍後明顯走弱,同時通膨恢復快速下行,使聯準會得以多次降息。

聯準會將於下週召開會議,預計將把利率維持在二十年來的高位,交易員將分析聯準會主席鮑威爾的言論,以尋找有關寬鬆政策的最新線索。

來源:海外財經